この記事を読むのに必要な時間は約 9 分です。

「政府が公共事業をするとGDPの拡大効果が低くなる」

政府が財政出動をしたがらない理由の一つに、上述したマンデル・フレミング理論によるクラウディング・アウトがあります。マンデル・フレミング理論とは「変動相場制の市場では財政政策よりも金融政策のほうがGDP成長に効果的である」という理論で、政府の経済財政諮問会議に出席する経済学者の多くがこの理論を是認した前安倍政権のアベノミクスでは、大規模な金融政策を「第一の矢」として実施した一方、「第二の矢」であった財政政策は規模が縮小される根拠となりました。

マンデル・フレミング理論のメカニズムはこうです。(1) 財政赤字が拡大すると実質長期金利が上昇し、(2) 金利が上昇すると円高になり、(3) 円高になると景気が減退しその結果、設備投資や住宅投資が減少する(いわゆるクラウディング・アウト)というものです。結論として財政出動が増大になればなるほど、GDPを拡大させる効果が低くなると主張するものです。つまり現代貨幣理論(MMT)と真逆の論理ですが、どちらが正しいのか官公庁の公表データを用いてマクロ分析してみます。

(1) 財政赤字が拡大すると実質長期金利が上昇する

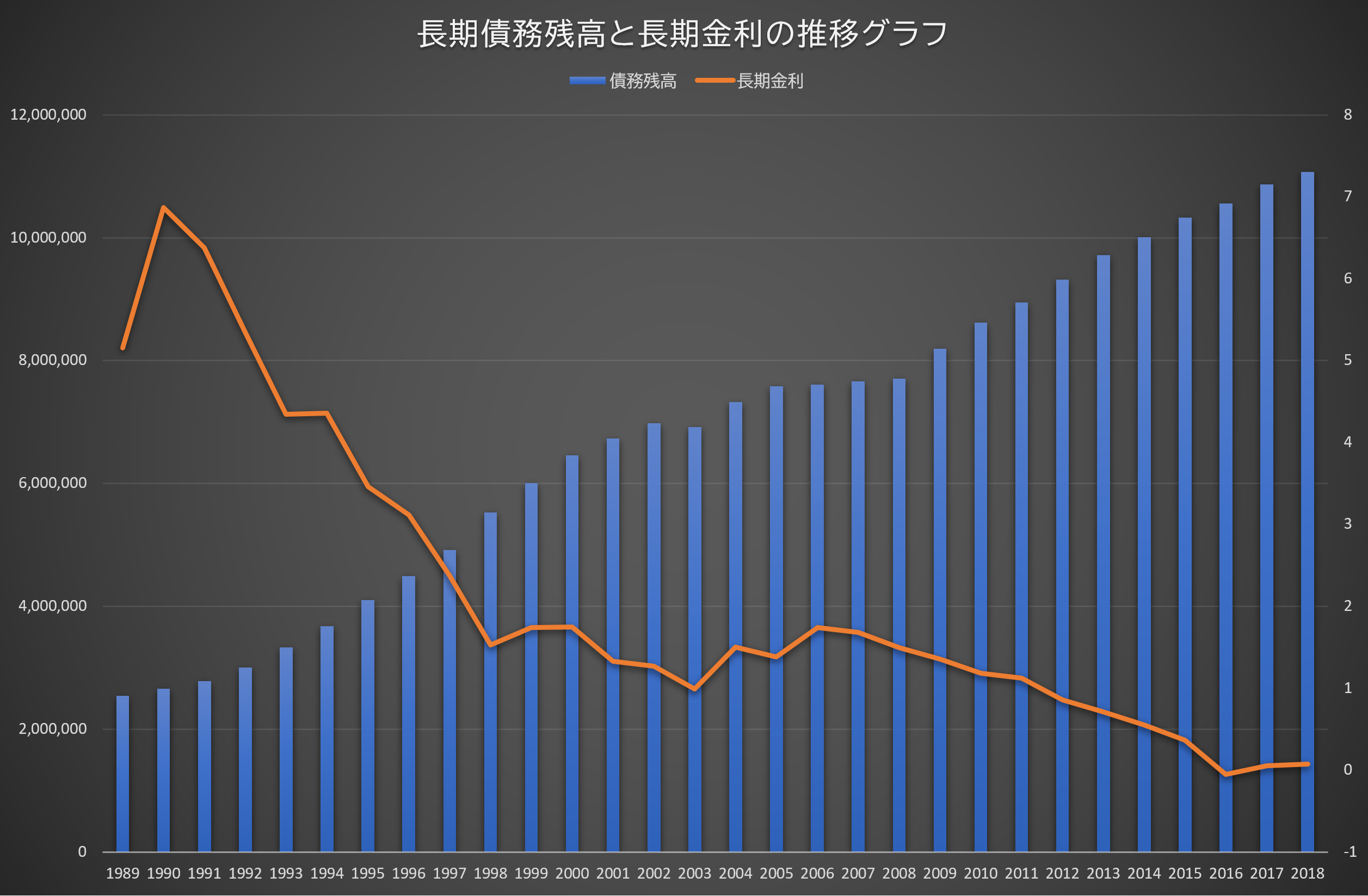

ではまず財政赤字と金利の上昇についての確認です。下は債務残高と長期金利の年推移を示したグラフですが、債務残高が多くなるほど金利は低下していることがわかります。逆に財政赤字が増えなかった2003年、06年には景気を抑えるため金利が上がりました。

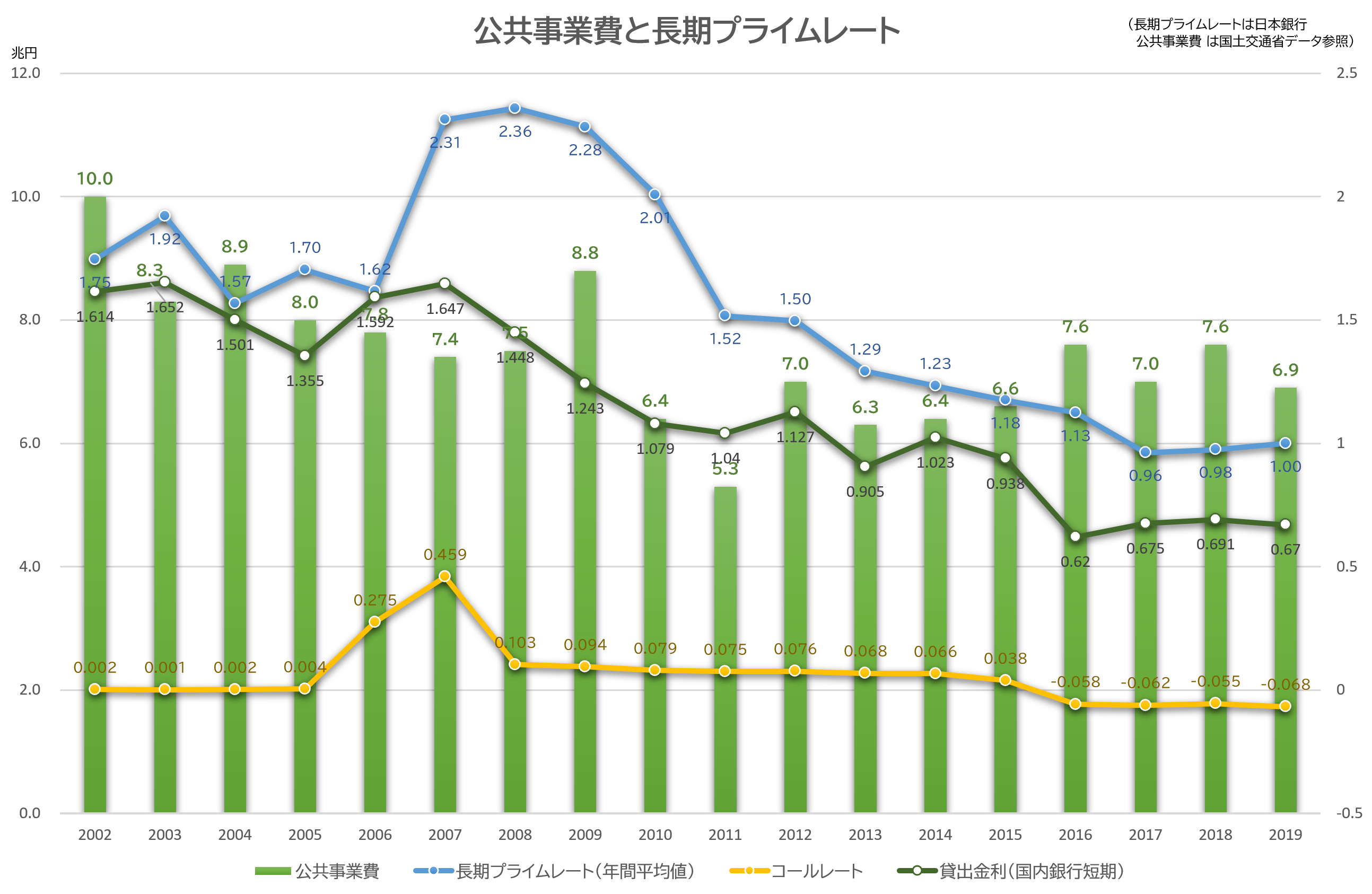

またこちらは公共事業額の年次推移とさまざまな金利の推移を示したグラフです。公共事業を増やした2009年に金利は上がったでしょうか。これらのグラフが示すように、この程度の債務が増加したところで金利が上昇することはないことが確認できます。金利は財政健全を唱える人達がいう「国の信認」が高い国こそむしろ年々下がる仕組みになっており(つまり日本は十分に高いということ)、さらに信任が高い先進国が陥る借り手がいないデフレという経済状況に現在の日本はあるため、最低ラインを下回っているのです。よって(1)は正しくないことがわかります。

(2) 金利が上がると円高になる

次に金利が高い方へ金融資産を移動する心理から円需要が高まるという理論です。バブル景気は1985年のプラザ合意後の円高不況対策に公定歩合を下げたことが発端です。当初1ドル250円から120円へ円高となりましたが、むしろ景気を冷ます目的で金利を88年の2.5%から90年の6.0%まで上げた際は約20円の円安になりました。一方、90年から95年まで金利を0.5%まで下げた際には円高になりました。つまり、正反対の現象が起きています。

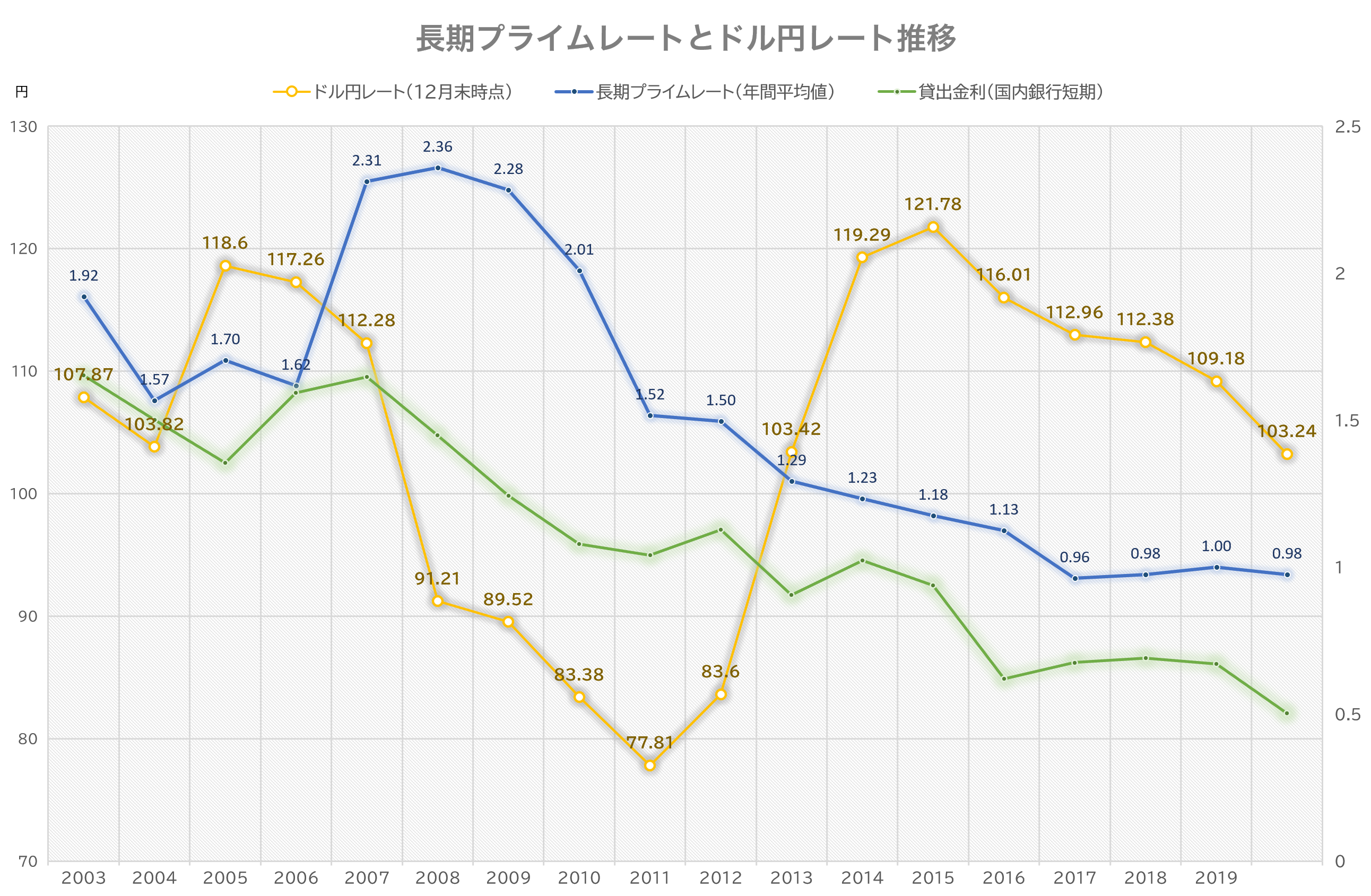

また2007年に金利が上昇した際には確かに円高になりました。ただし当時は2002年から始まった緩やかな景気回復期間が06年まで継続していた時期でしたが、直後に世界金融恐慌リーマン・ショックの前兆となるサブプライム・ローン問題で先行き不透明感が立ち上るアメリカ経済からの離脱が円高に拍車をかけました。下のグラフはJ.P.Morganによる日米金利差とドル円の年推移です。これらのことから、(2)も金利が上がることだけで円高・円安になると判断するのは論理が弱いと考えるのが妥当です。

(3) 円高になると景気が悪くなる

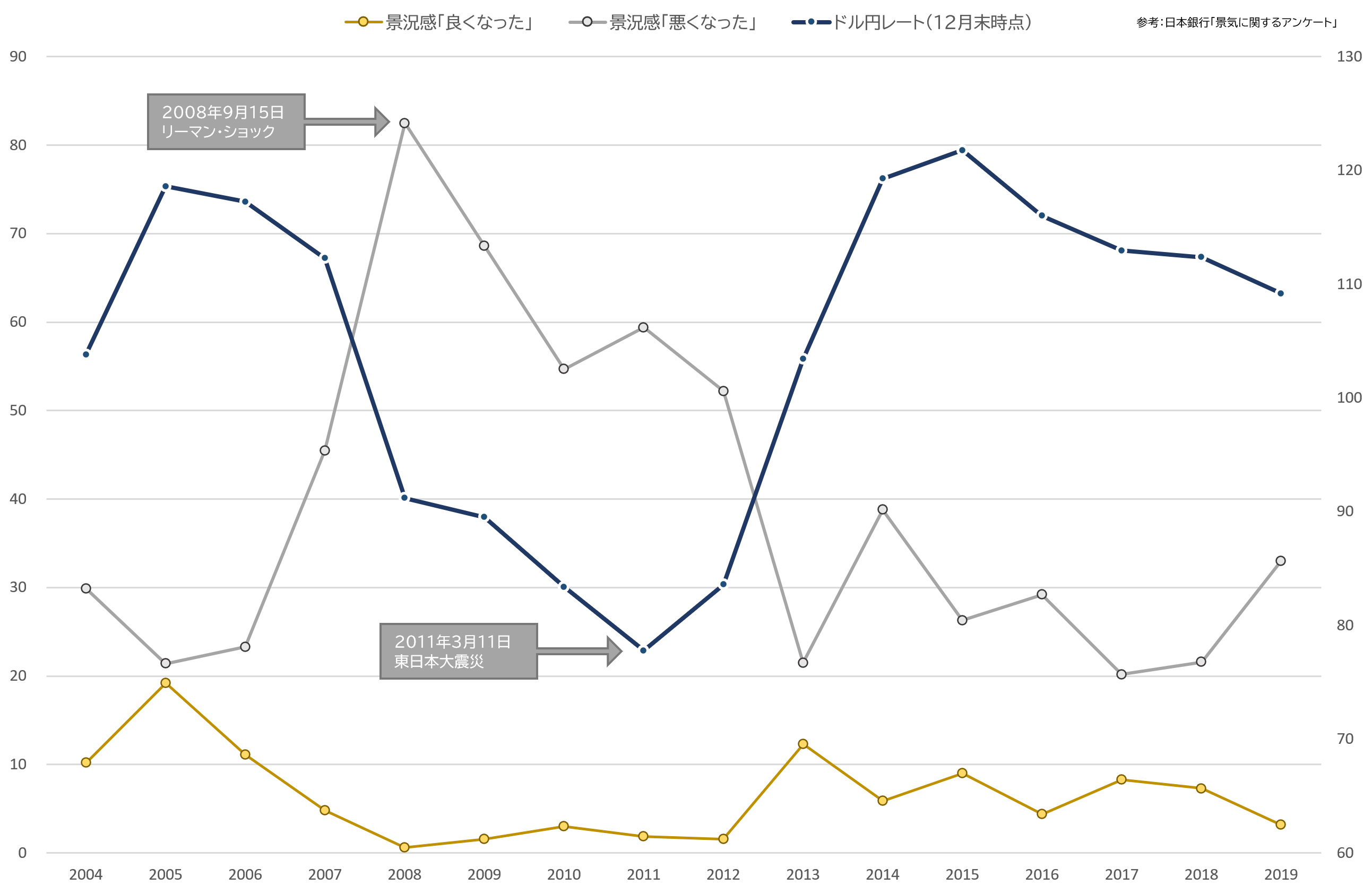

最後の円高になると景気が悪くなるのかですが、景気の良さの判断はGDPのような客観的な指標と、実感として受ける主観的な要素があります。ここではまず主観的な指標、日本銀行が年4回行っている景気に関するアンケートの景況感と為替の関係を示したグラフを基に分析しました。すると2007~08年の円高の時に「景気が悪くなった」と思う人が増加、一方「景気が良くなった」と思う人が最低割合まで下落していることがわかります。ただ2015~19年にかけて緩やかな円高が進行したときは、「景気が悪くなった」と感じる人はそれほど多くなりませんでした。円高になるスピードも景気の良し悪しを判断する重要な要素になっているようです。

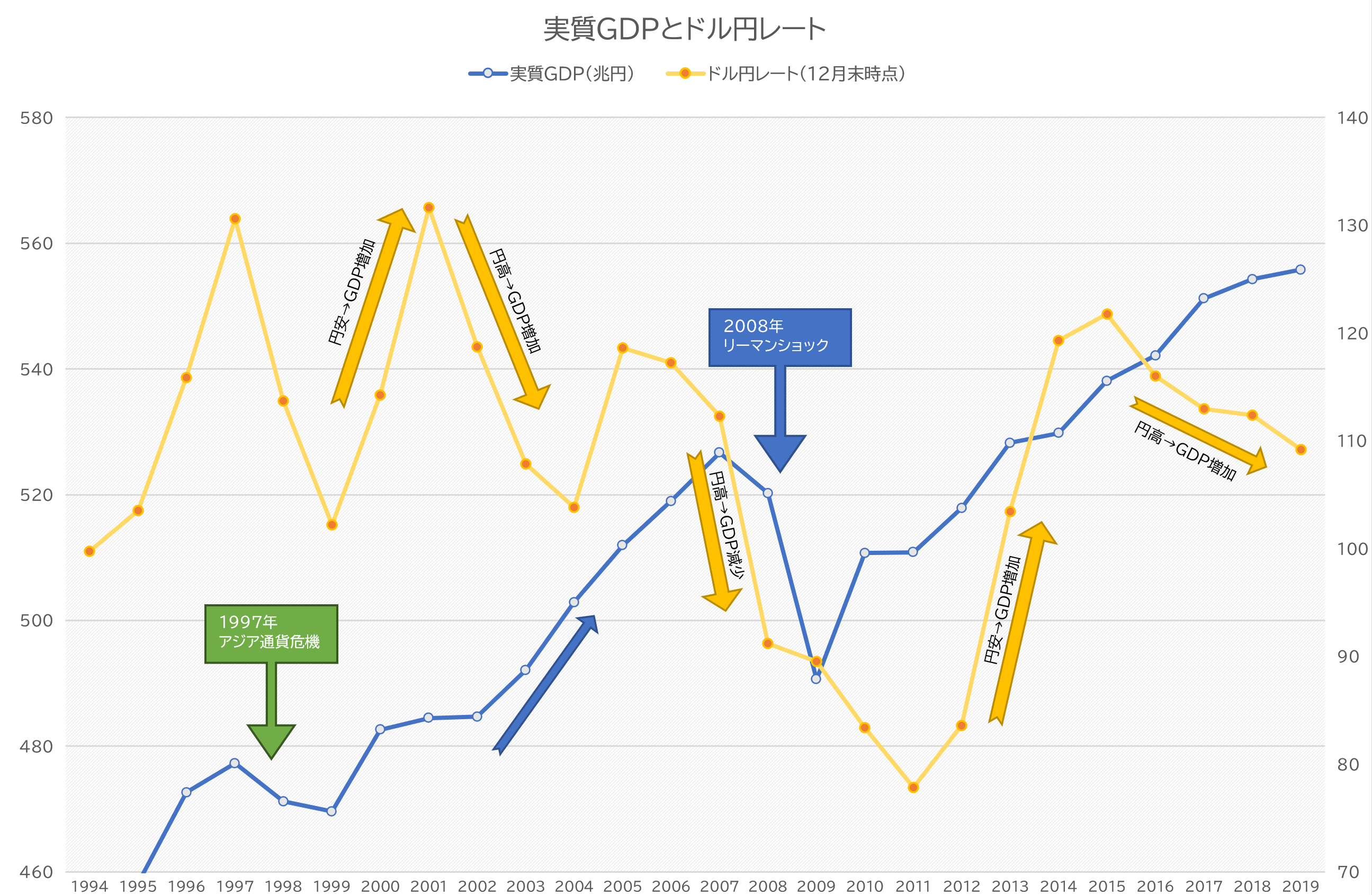

次に下図は客観的な指標であるGDPと為替の関係をグラフに示しました。先ほどのグラフ(上図)でわかるように、一般に円安の時は「景気が良い」と判断される人が多く、円高の時は「景気が悪い」と判断される人が多いのですが、GDP(国内総生産)となると必ずしもそうとはなりません。円安だろうが円高だろうが基本GDPは上昇傾向で、金融ショックなどの国際情勢の問題が起こるとGDPが減少するという歴史を繰り返しています。

結論

マンデル・フレミング効果は一般的な主流派経済学者の定説のように言われていましたが、マクロの観点でいえば決してそのような結果をもたらしていないことがわかります。つまり参考にならないのです。とはいえ、この時点で金融政策を全否定するものでもありません。

補足:公共事業と実質GDP成長の相関裏付け

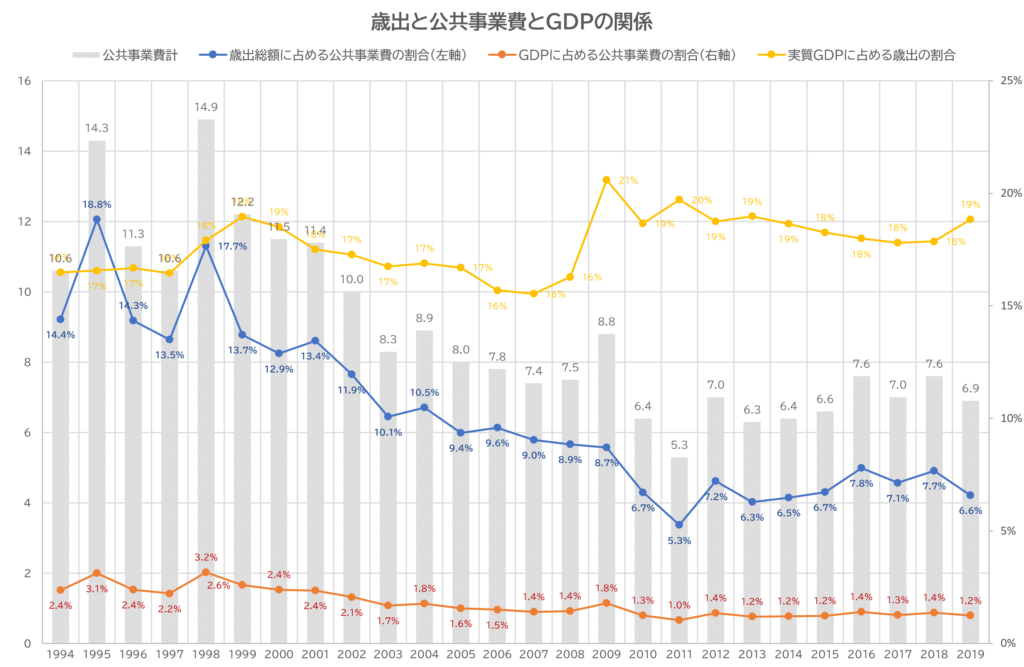

公共事業とは政府が道路や鉄道、空港、港湾、公園、下水道、河川・治水、医療施設、研究施設などといった社会資本を民間の業者に委託して建設することです。政府による財政出動ですが民間へ委託するのでGDP(国内総生産)にも当然ながら影響します。下図は歳出と公共事業費とGDPの関係を示したグラフです。歳出とは政府が1年間に支出したお金の合計です。このグラフから読み取れることがいくつかあります。一つは歳出総額に占める公共事業費の割合が年々縮小されており、これは財務省が無駄な出費を削減するように指摘しているためと思われます。

次に、2008年まではGDPに占める歳出の割合が16~17%で、以降20%前後に上昇しています。GDPが13年、15年、17年に1.5%超程度成長しましたが、それ以外の年はほぼ成長していないため、ここ10年でさらにGDPに占める国の支出の割合が大きくなったといえます。この事実から2つの論に分かれます。(1) 公共事業がGDP増加に効果的どころか、GDPが増加しないので財政出動額を増やすとさらに民間の営業を圧迫することになり景気が悪くなる(前述のマンデル・フレミング理論)、(2) 財政出動額が足りないのでGDPが上がらないのに過ぎない(高橋洋一氏、岩田規久男氏、三橋貴明氏、飯田康之氏、西田昌司自民党参院議員等の主張)です。(1)の論理が弱いことは前述した通りです。では(2)の理論はどうか分析してみます。

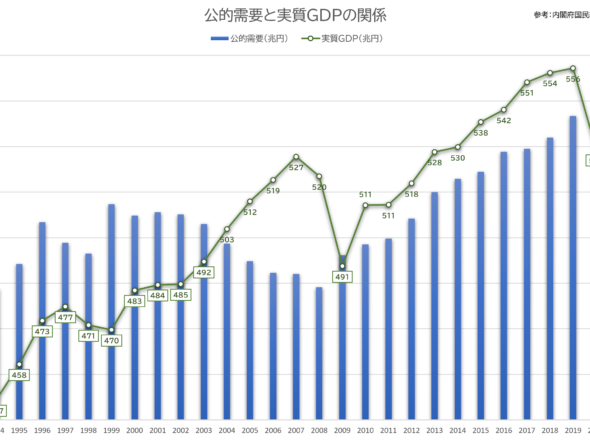

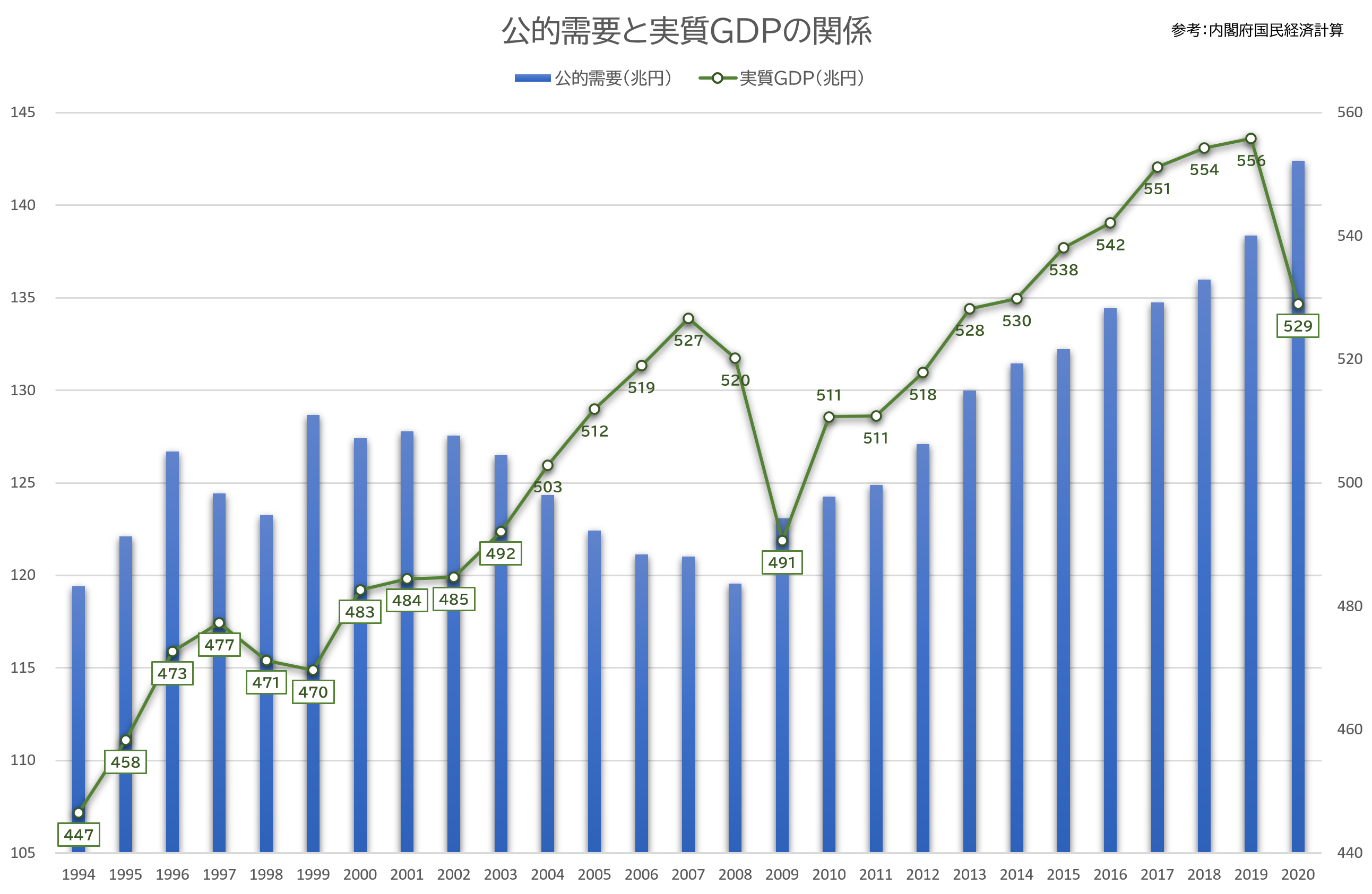

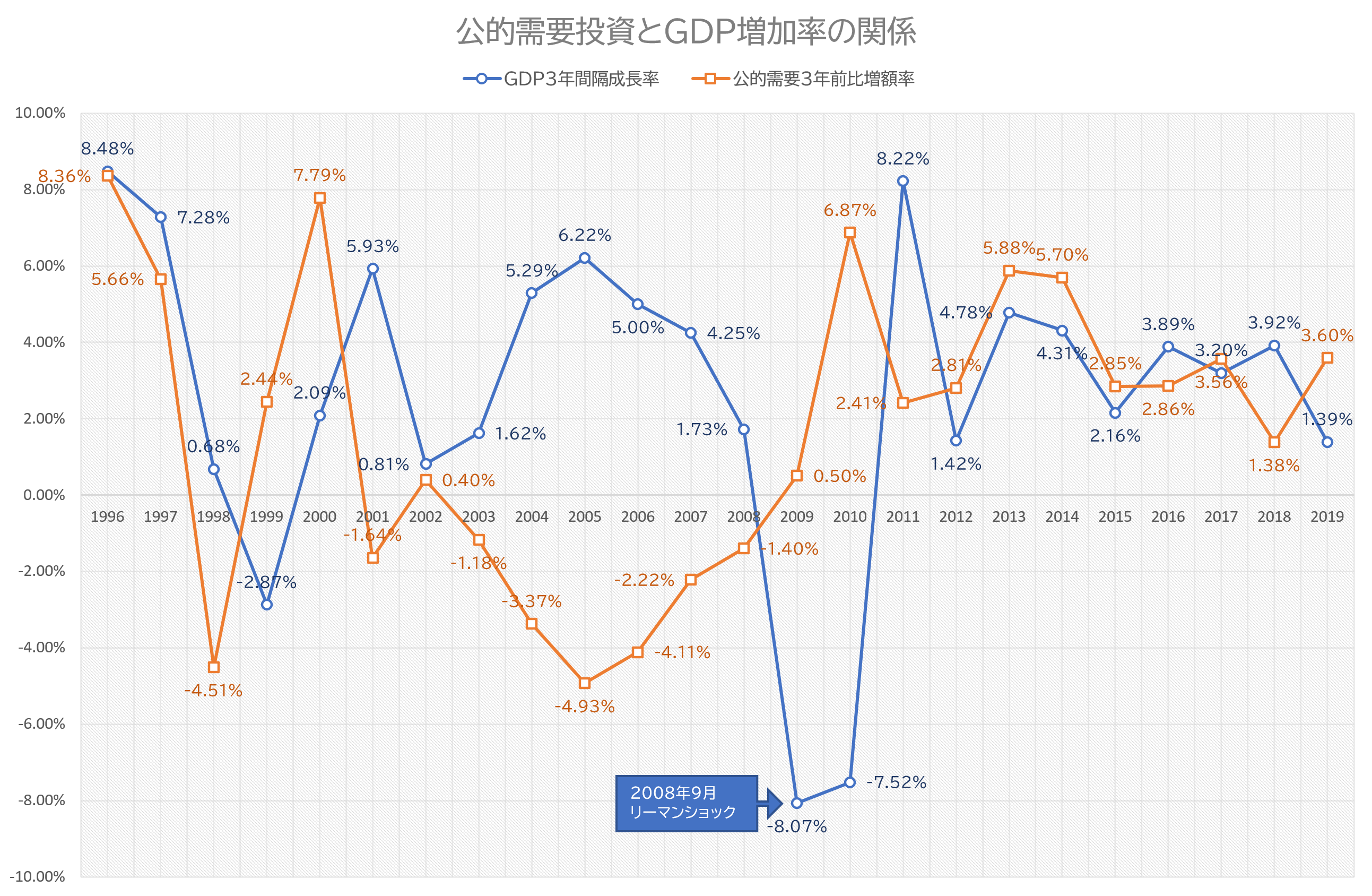

下のグラフでは財政出動額に凡そ比例して実質GDPが上昇していることを裏付けています。凡例の公的需要とは政府最終消費支出(政府による支出と公務員への給料等)と公的固定資本形成(公共事業とほぼ同義)等を合算したものです。さらに下のグラフは3年間隔で実質GDPと公的需要総額の増加率をそれぞれ算出した年推移です。公的需要額を増やした率とほぼ同率のGDPが増額していることがわかります。2009年にGDPが落ちているのは米金融危機リーマンショックが発生したことによります。また1999年から2006年までの公的需要投資額と実質GDPに相関がみられないのは、91年のバブル崩壊により停滞した経済と不良債権処理による銀行貸出の停滞、また窒息寸前だった企業の倒産による政府の補填が徐々に効果を出してきたことによるものとみています。

下は世界主要国の公共事業費とGDPの関係を示したグラフ動画です。国民性か日本の支出は他国よりも若干控えめですが、どの国も公共投資額に応じてGDPが上昇していることが確認できます。それにしても中国の投資額は異次元です。

下は総務庁の「平成7年産業連関表」による公共事業の生産誘発係数と産業別の誘発効果割合を示したグラフです。公共事業は建設業界のために行われていると思われがちですが、さまざまな事業への誘発効果があることを示しています。公共事業にどれほどの乗数効果があるのかついてはさまざまな説があります。

ピンバック: 藤巻健史氏の経済ツイートにいちいち反論する – 萩高STUDIES