この記事を読むのに必要な時間は約 3 分です。

銀行の貸出金から景気を判断

景気が良くなれば銀行の貸出は多くなるはずです。そこで、日本銀行の時系列データを引用して1986年から現在までの銀行の貸出金額の推移をグラフ化してみました。輸送用機械への貸出減少が懸念されますが、その他はバブル期ほどではないにしろ、貸出額は増加傾向で景気回復の兆候が見られました(コロナパンデミックで2020年は減少した業種もあります)。2013年に発表されたアベノミクス第一の矢である金融緩和によって、狙い通りに貸出が増えたように思えますが、次のグラフをご覧ください。

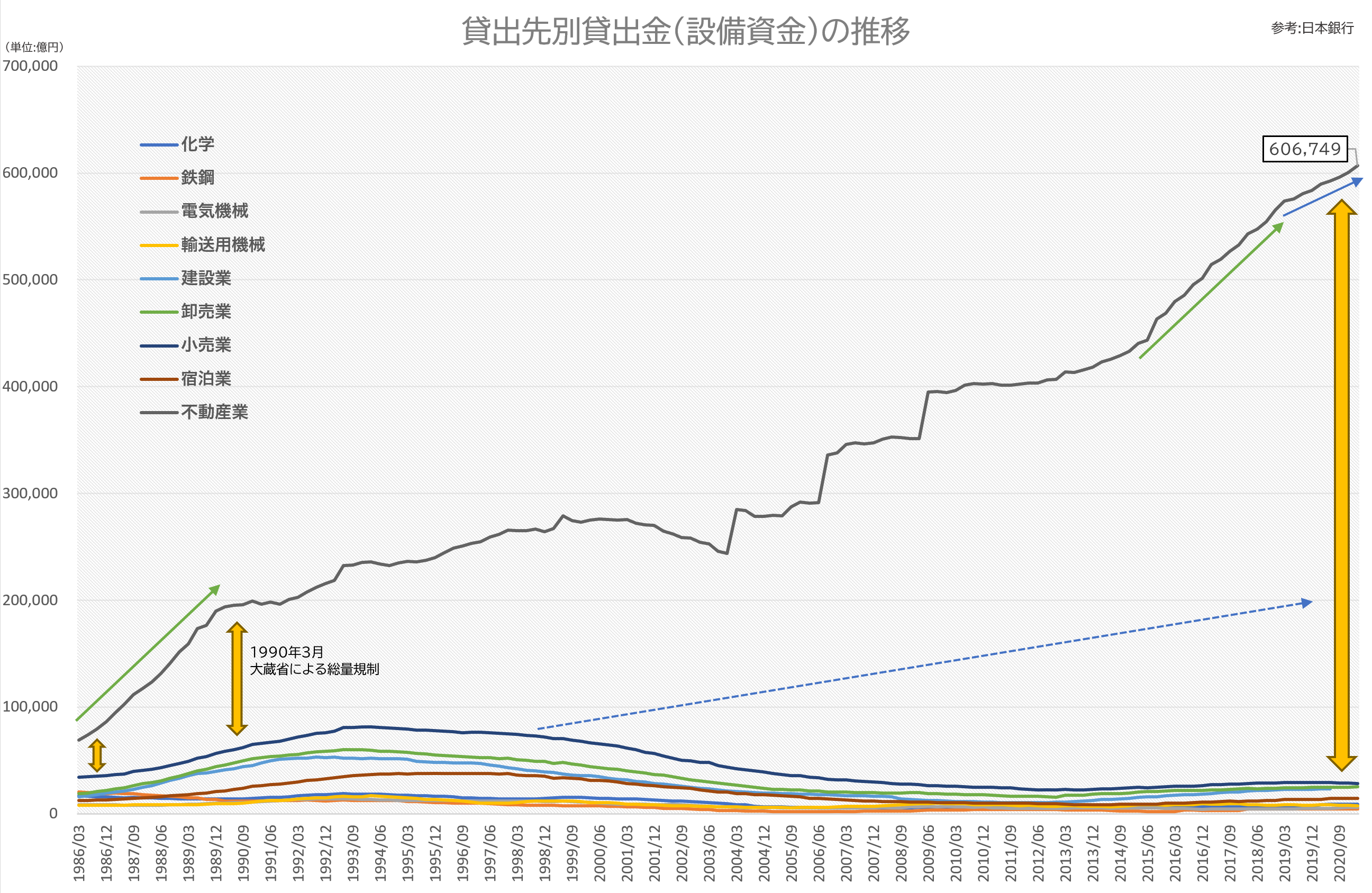

上のグラフに不動産業を追加すると下のようになります。どの業種もまんべんなく青い点線のように増加したのなら理想的ですが、実際には2016年ごろから不動産投資ブームが起こり、貸出先の多くは不動産業が占めているのです。不動産業への貸出によって確かに業界は潤いますが、土地価格の上昇自体はGDPに計上されません。また当初は貸出額の増加の仕方がバブル期と同じ角度を示していたので、バブル崩壊の再来を危惧する指摘もありました。ということで地価の値動きを調べてみました。次のグラフをご覧ください。

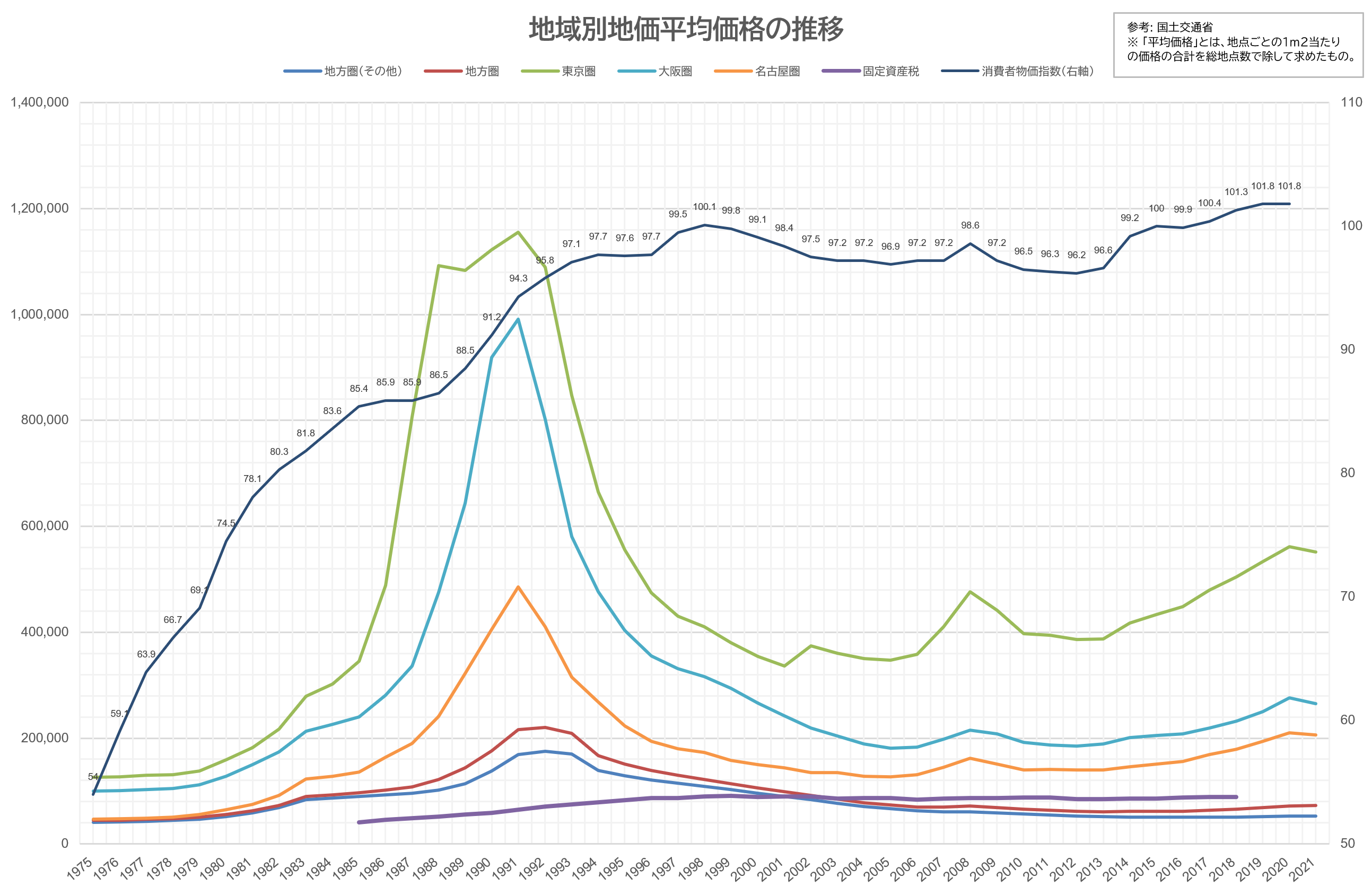

確かに16年ころより地価の平均価格は上昇していますが、貸出額の増加スピードほどバブル期との地価高騰幅は一致していません。いわばマイルドなインフレが発生しています。ではなぜ貸出額の増加スピードが急激なのかですが、日銀によると、資産運用目的で賃貸経営を始める経済主体が増えるなどして、貸出期間が長期化していることが原因と見ています。そして18年に700人以上の不動産投資家たちが被害に遭った「かぼちゃの馬車」事件が明るみに出ると不動産投資も頭打ちになり、19年になると増加幅は減少しています。

とはいえ、この先バブルにならないとも言えません。そもそも他業種との貸出額の乖離を是正しなければ本格的な景気の回復には程遠いでしょう。そのためアメリカのように時価評価額に対する固定資産税の導入などを行うなど、他業種への貸出に転換させる政策も必要かと思います。

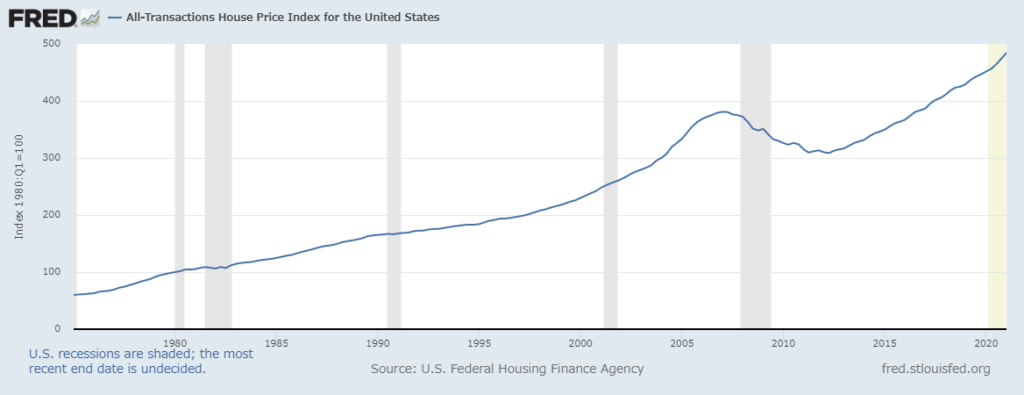

下はFREDによるアメリカの住宅価格の年推移です。2013年以降の上昇角度は日本の地価の上昇角度となぜか一致します。

ピンバック: 社会経済関連グラフ集2021 – 萩高STUDIES