この記事を読むのに必要な時間は約 40 分です。

海外機関や官公庁の調査データをもとにさまざまなグラフを作成し、簡単な分析をしています。ページの分量が非常に多くなってしまいましたので、見難い場合は1記事ごとに分けているgraphl.netおよびYoutubeチャンネルを作成しましたので、そちらをご覧ください。

- 気象庁「地方・月別の明日の天気予報的中率」

- 総務省「労働力調査」に基づく「完全失業率の年次推移」

- 総務省「労働力調査」及び警察庁「自殺の状況」に基づく「完全失業率と自殺者数の推移」

- 総務省労働力調査及び法務省犯罪白書に基づく「強盗事件認知件数と完全失業率の年次推移」

- OECD他による「先進主要国の失業率の推移」

- 同じく「窃盗事件認知件数と完全失業率の年次推移」

- 同じく「殺人事件認知件数と完全失業率の年次推移」

- 同じく「外国人刑法犯検挙件数と完全失業率の年次推移」

- UNODC他による「東アジアと世界の性暴力発生率」

- 法務省犯罪白書「窃盗事件認知件数の年次推移」

- 総務省消防庁消防統計による「日本の火災報告件数の推移」

- 総務省通信利用状況調査「情報通信機器の世帯保有状況」

- 総務省「日本の統計」、ABC協会による「新聞発行部数の年推移」

- 総務省「日本の統計」による「媒体別広告費の推移」

- 総務省統計局「日本の総人口と生産年齢人口の推移」

- 総務省統計局「2019年時の年齢・男女別人口」

- 総務省家計調査「1世帯当たり1か月間の支出の推移」

- 総務省家計調査「1世帯当たり1か月間の実収入と非消費支出の推移」

- 農林水産省「穀物等の国際価格の動向」

- 厚生労働省賃金構造基本統計調査に基づく「賃金別の賃金上昇率の推移」

- 全労連「実質賃金指数の推移の国際比較」

- 厚生労働省「正規雇用労働者と非正規雇用労働者の推移」

- 厚生労働省「一般労働者の賃金の推移」

- 厚生労働省毎月勤労統計調査に基づく「実質賃金指数の推移」

- 厚生労働省毎月勤労統計調査に基づく「業種別月間賃金の年次推移」

- 労働政策研究・研修機構「有効求人倍率と賃金水準の相関グラフ」

- 中小企業庁「企業規模別企業数の推移」

- 東京商工リサーチ「企業倒産件数の推移」

- 一般社団法人全国銀行協会「全国銀行総預金の年次推移」

- 日本銀行と全国銀行協会「企業規模別貸出金推移」

- 全国銀行協会「銀行業態別当期純利益の推移」

- 日経平均株価と日本銀行「生活意識に関するアンケート調査『景況感』」

- 財務省「長期債務残高と長期金利の推移」

- 財務省「消費税・法人税率と各種税収の推移」

- 財務省「普通国債残高の累増」

- 財務省「貿易統計」

- JETRO「名目GDPと輸出入額の年次推移」

- 財務省「マネタリーベースとマネーストックと東証株価時価総額(第一部)とインフレ率の年次推移」

- 内閣府、日銀それぞれの試算による「需給ギャップの推移」

- 内閣府「経済活動別GDP割合」

- 内閣府国民経済計算「国富の推移」

- 内閣府国民経済計算「国富上昇率の推移」

- 内閣府「公共事業費の推移」

- 「歳出と公共事業費とGDPの関係グラフ」

- 日本銀行資金循環統計に基づく「国債の保有者別内訳」

- 「政府と日本銀行の統合バランスシート」

- 「ドル円為替レートとマネタリーベースの推移」

- 「主要国の10年国債金利推移」(データ参考:Investing.com)

- 「日本の10年国債金利とインフレ率の推移」(データ参考:Investing.com)

- 「日経平均株価とNYダウ平均株価の推移」(データ参考:Investing.com)

- OECD「主要国の平均年収」

- OECD「主要国の最低賃金の推移」

- OECD「高等教育を受けた人口の割合」

- IMF「主要国の実質GDPの推移」

- IMF「実質GDPとドル円レートの相関グラフ」

- IMF「主要国1人あたりGDPの推移」

- IMF「主要国の政府債務残高の対GDP比推移」

- IMF「主要国の実質GDP成長率の推移」

- IMF「主要国のインフレ率の推移」

- IMF「主要国の外貨準備高の推移」

- 「日本とアメリカの対外純資産の年次推移」

- 「主要国・地域のマネーストック(M2)」

- 財務省「主要国の対外純資産」

- 財務省データほか「人口一人あたりの歳出額とビッグマック価格」

- 財務省ほか「主要国の歳入と歳出前年比増加率の推移」

- 財務省「アメリカ財政収支の推移」

- IMF「アメリカの債務残高の推移」

- IMF「アメリカ公債発行額とインフレ率の推移」

- IMF「アメリカGDPとNYダウ平均株価の相関グラフ」

- JETRO「対中貿易収支の推移」

- 日本35年間のインフレ率と失業率の相関グラフ(フィリップス曲線)

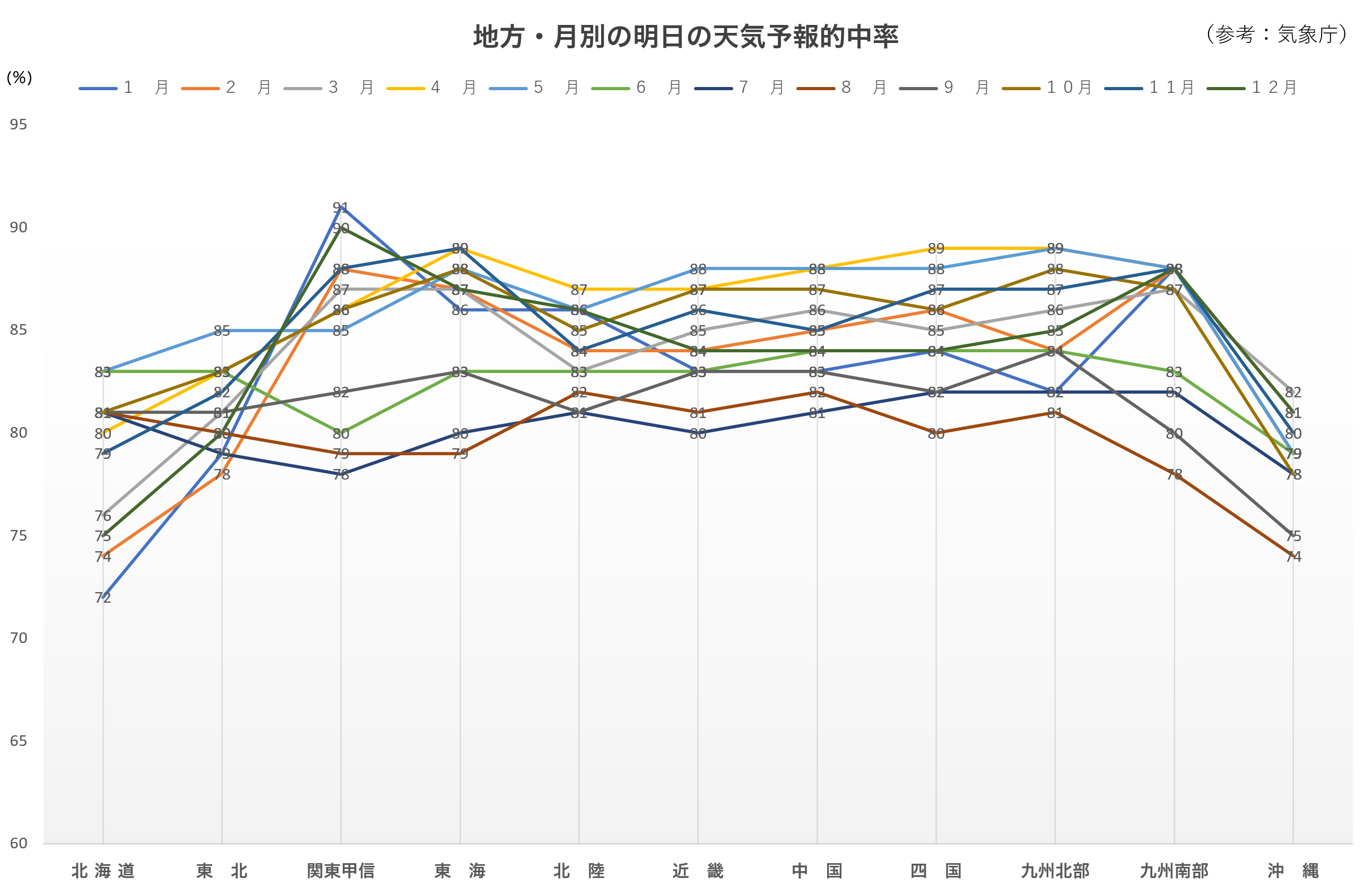

気象庁「地方・月別の明日の天気予報的中率」

気象庁によると、12月・1月の関東甲信の明日の天気予報的中率が最も高く、共に90%を超えていることがわかります。関東地方の冬の予想が容易な理由はおそらく、冬は季節風によって西高東低の気圧配置になり風向きが安定※、加えて日本アルプスや浅間山など高い山々に囲まれているため雲が発生しにくいため晴れになる傾向が高いからでしょう。一方で冬の北海道、夏の沖縄は気象の変化が激しいため、最も低い数値となっています。

※気象庁データを参考に、2009年から2020年の1月の最多風向を調べたところ、風向が北北西~北西の確率が0.86でした。

またこれはなんとなく感じていた方も多いと思いますが、「雨」と予想して実際は晴れた場合と、「晴れ・くもり」と予想して実際は雨が降った場合の予報のはずれでは、後者の方が少ないことが気象庁の統計で明らかになっています。これは雨予測で晴れるリスクよりも、はれ・くもり予測で雨になるリスク(傘を持って行かなかったため濡れるなど)の方が高いため、怪しい場合は雨と判断していると推測されます。

「雨」と予想して的中した確率(右より若干低い)

「晴れ・くもり」と予想して的中した確率(左より若干高い)

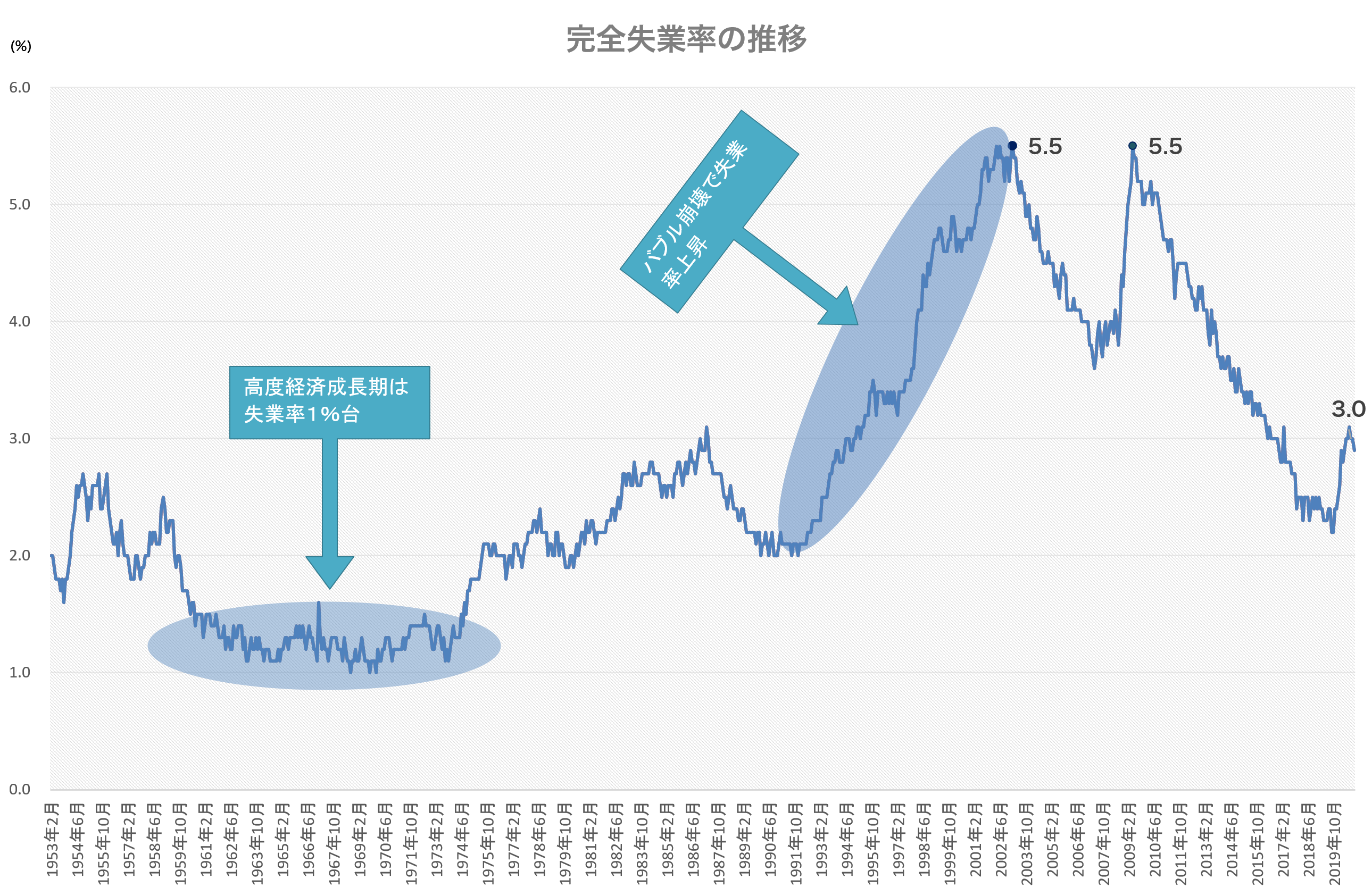

総務省「労働力調査」に基づく「完全失業率の年次推移」

戦後日本の完全失業率は高度経済成長時が1%台と最も低く、バブル崩壊とともに上昇。2002年に戦後最悪の5.5%となり、景気回復傾向にあった直後、リーマンショックによる世界不況によって再び5.5%まで落ち込みました。

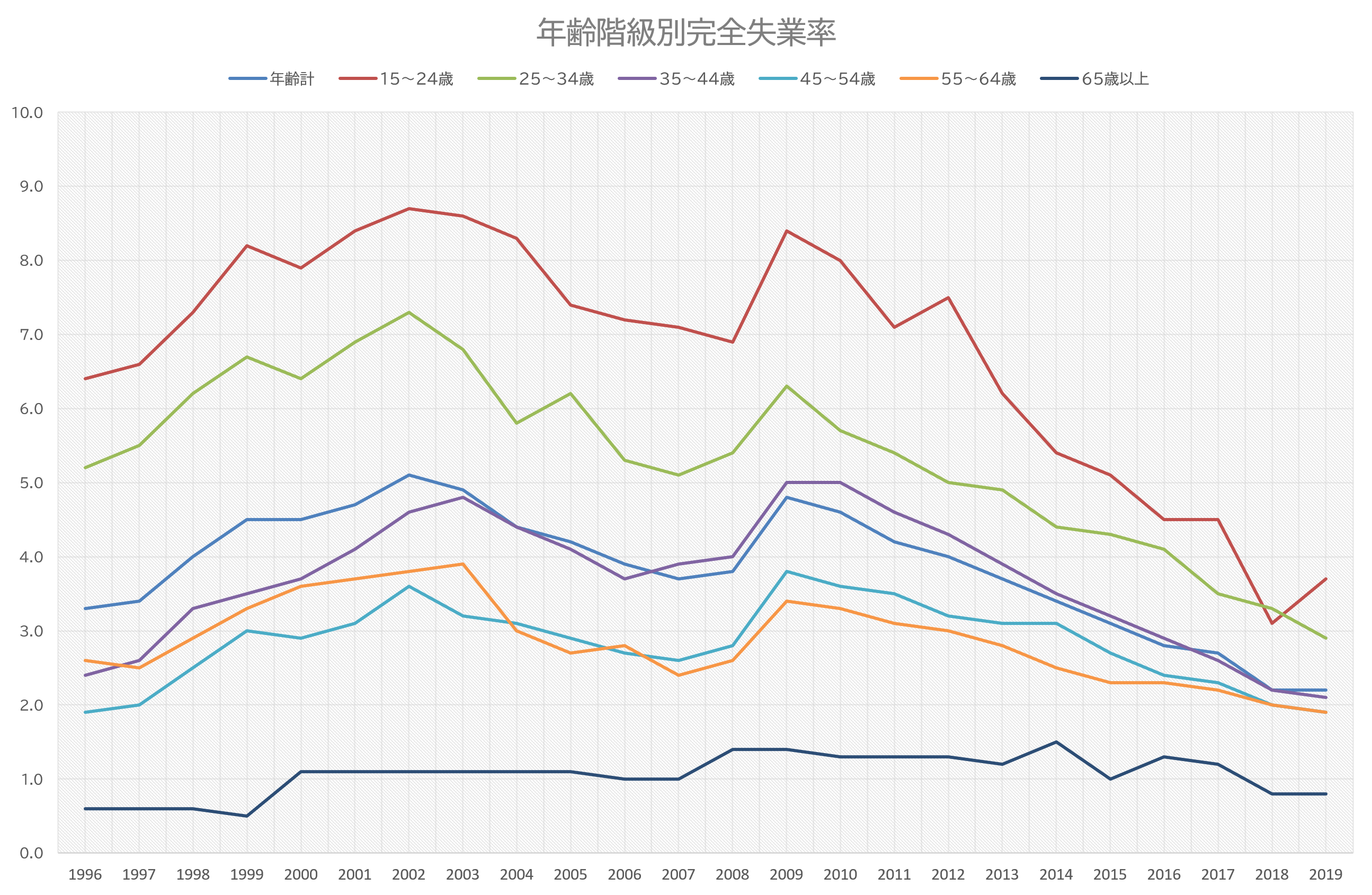

年齢階級別では15~24歳が最も失業率が高く、65歳以上が最も失業率が低くなっています。

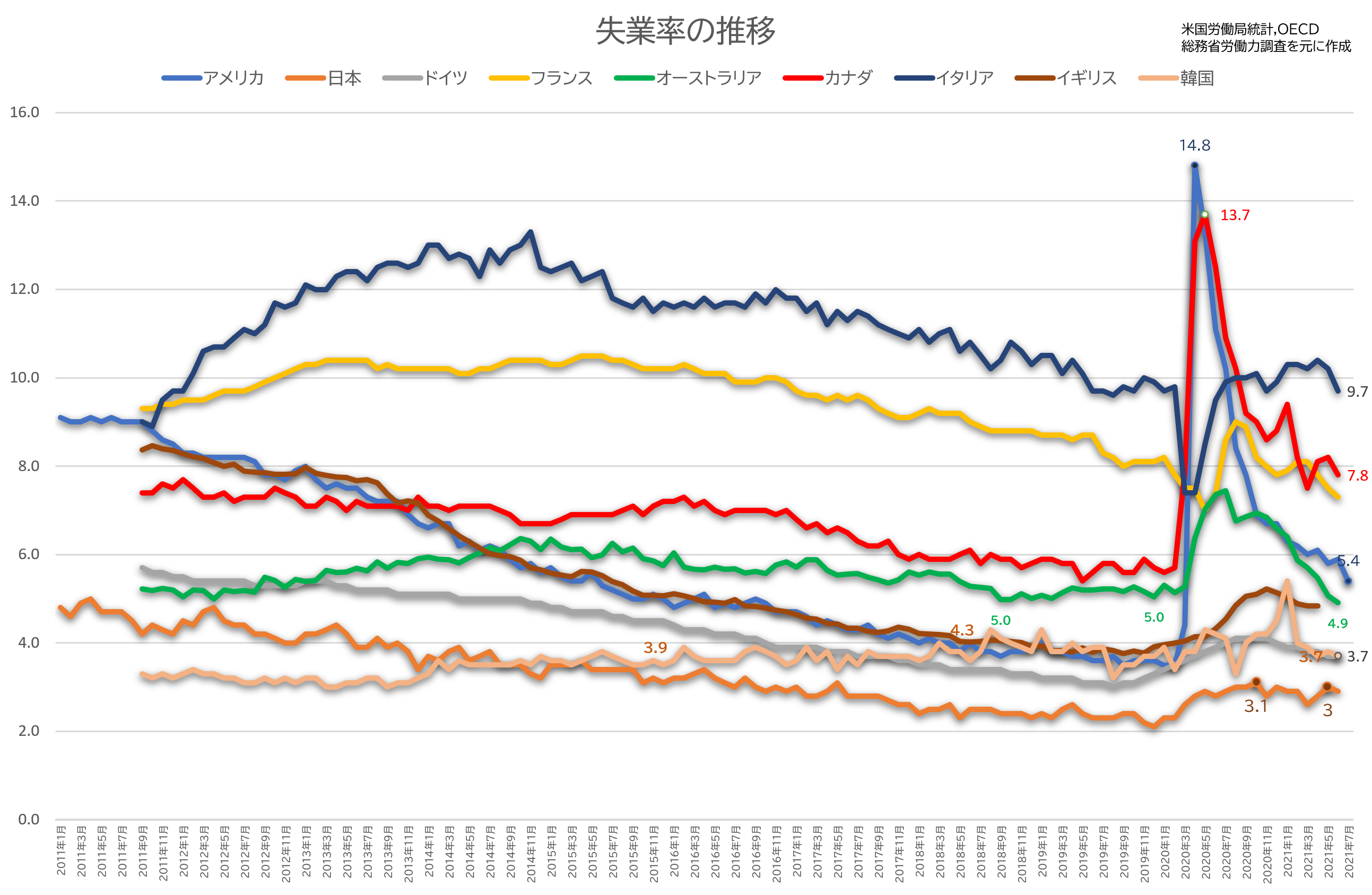

先進主要国の失業率の推移

OECDのデータと総務省労働力調査を元に作成した主要国の失業率の年推移を表したグラフです。日本は先進国の中でも最も低い失業率を維持していますが、これは日本企業の雇用形態が人事権が強いために解雇をしにくい反面を持つ構造が影響しているという見方があります。

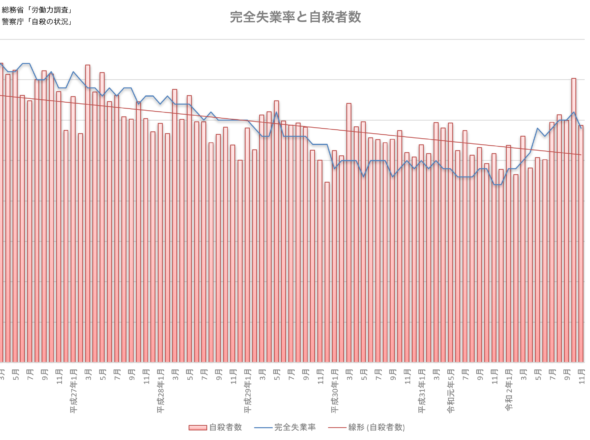

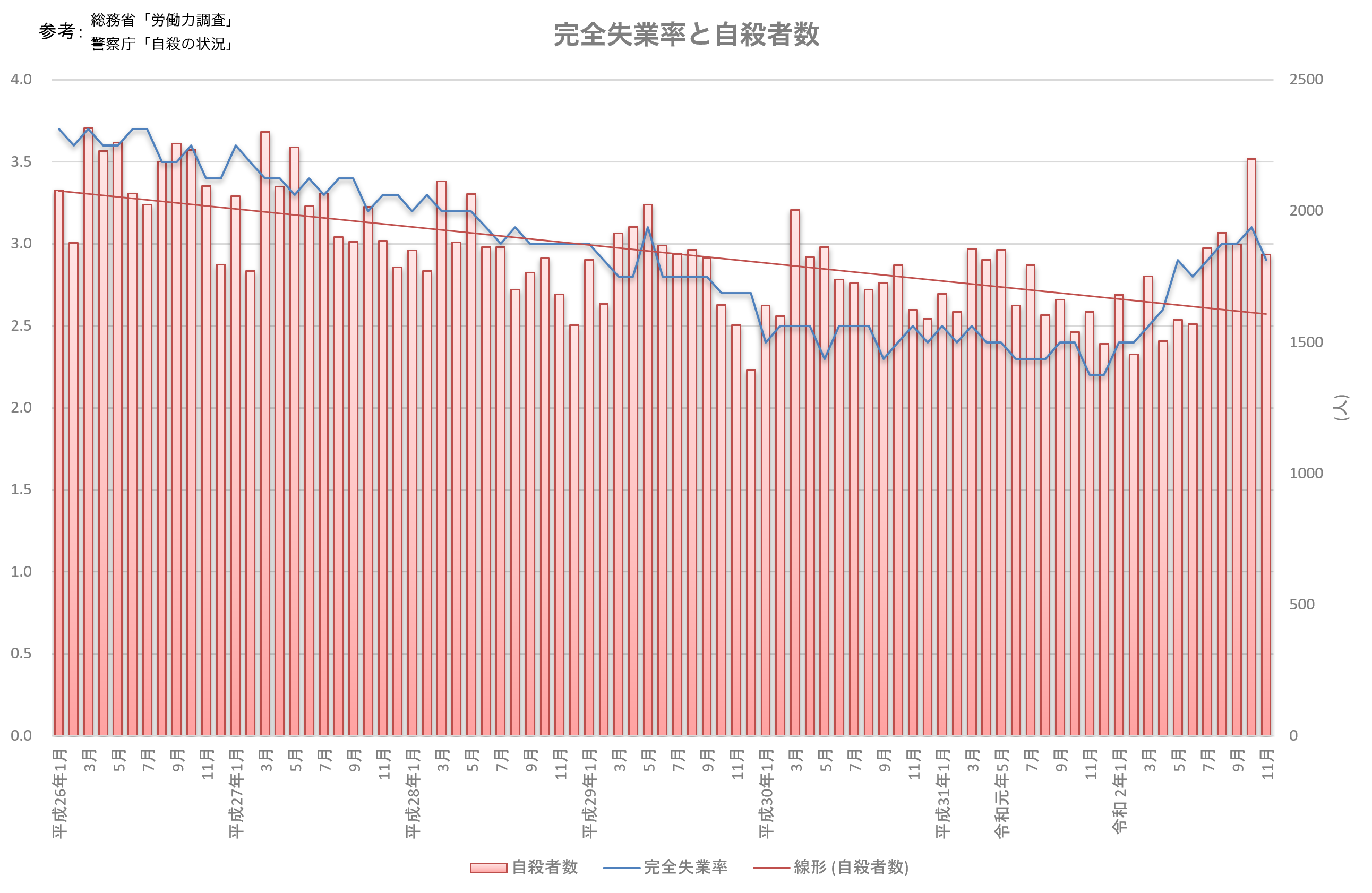

総務省「労働力調査」及び警察庁「自殺の状況」に基づく「完全失業率と自殺者数の推移」

完全失業率と自殺者数の相関性は以前から言われていました。完全失業率は近年減少しており、それに伴って自殺者数も減少傾向にありましたが、2020年の武漢ウイルス感染による経済活動の自粛や緊急事態宣言の発令などが影響して完全失業率は一転急増。また緊急事態宣言期間を過ぎた月で自殺者数が増加しています。

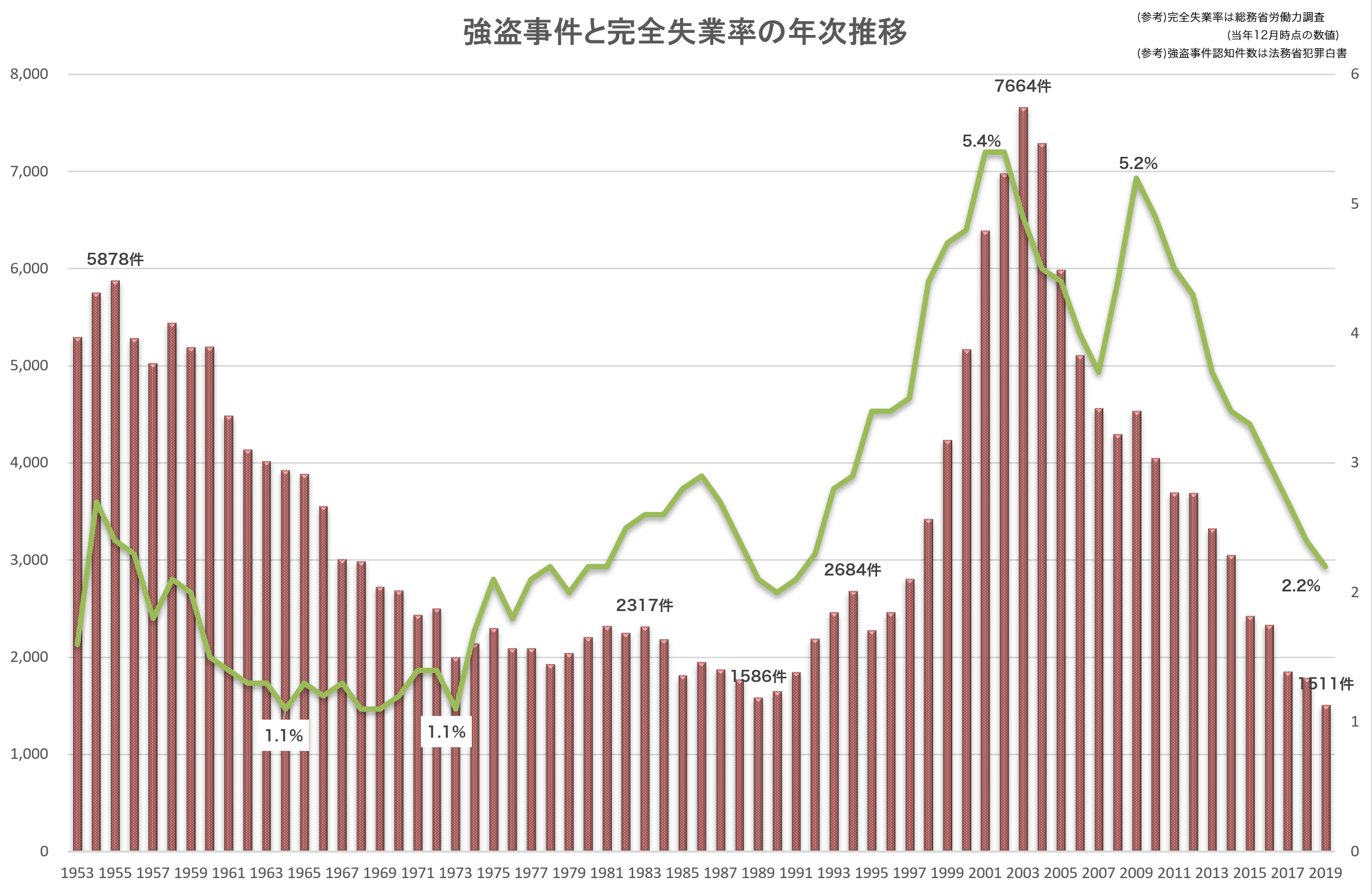

総務省労働力調査と法務省犯罪白書に基づく「強盗事件認知件数と完全失業率の年次推移」

完全失業率と強盗事件、完全失業率と窃盗事件認知件数の年次推移グラフです。2000年から2003年にかけてが強盗事件、窃盗事件のいずれもピークで、2019年には4~5分の1程度まで減少しています。完全失業率との相関ですが、一見相関があるようにも見えますが、2000年以降急速に普及した情報通信機器利用による先進文明的な要因(倫理教育の浸透)も含まれるのではないかと推量されます。

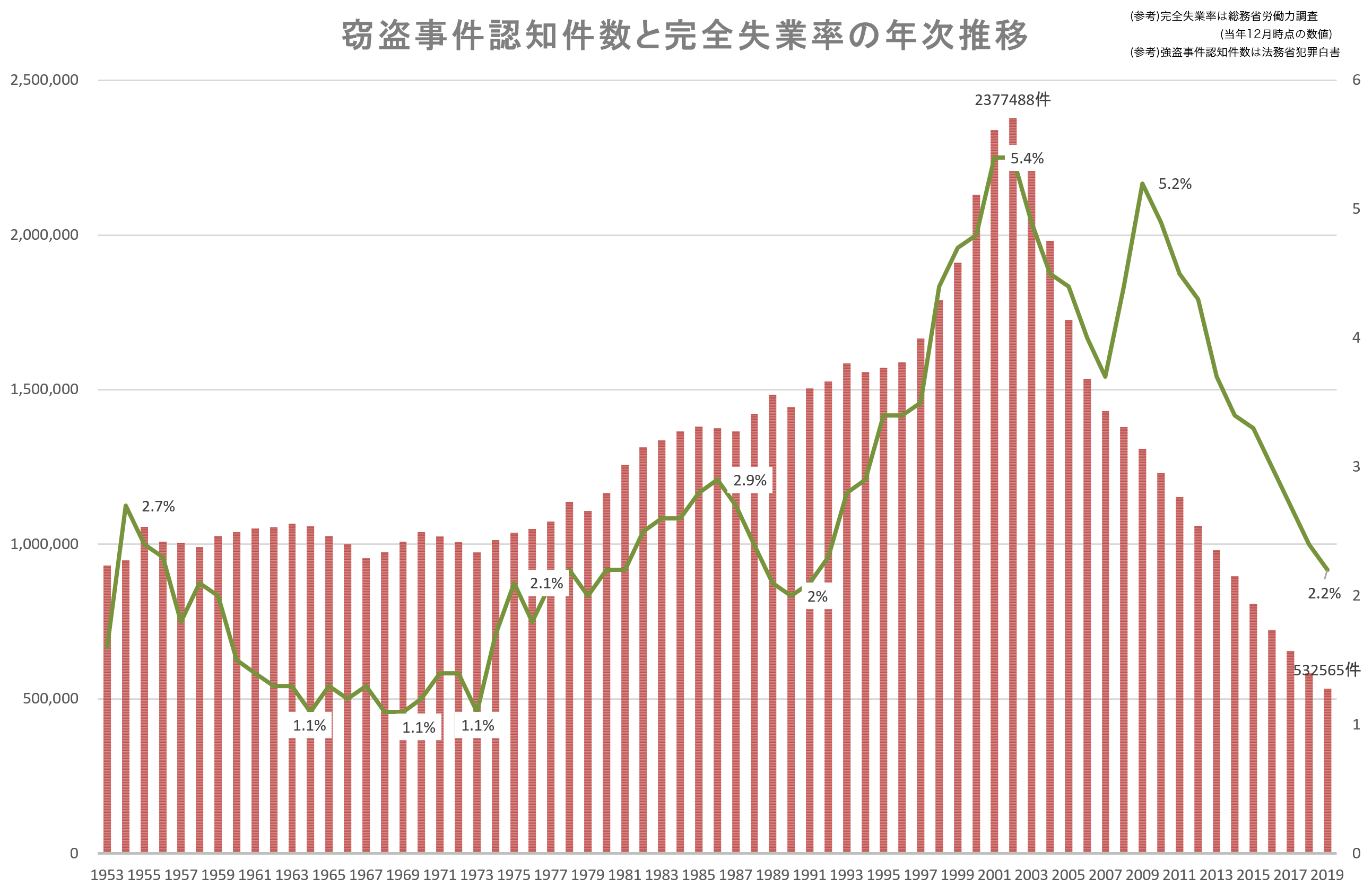

下のグラフは窃盗事件認知件数と完全失業率の年次推移です。

殺人事件認知件数と完全失業率の年次推移

戦後日本の殺人事件の認知件数は年々減少傾向にあり、完全失業率の相関性はあまり見られません。人権に対する啓もうと教育が浸透している影響でしょう。近年の殺人事件件数はピーク時の3分の1まで減少、毎年千件弱を推移しており、2.5日に1件の割合で発生しています。

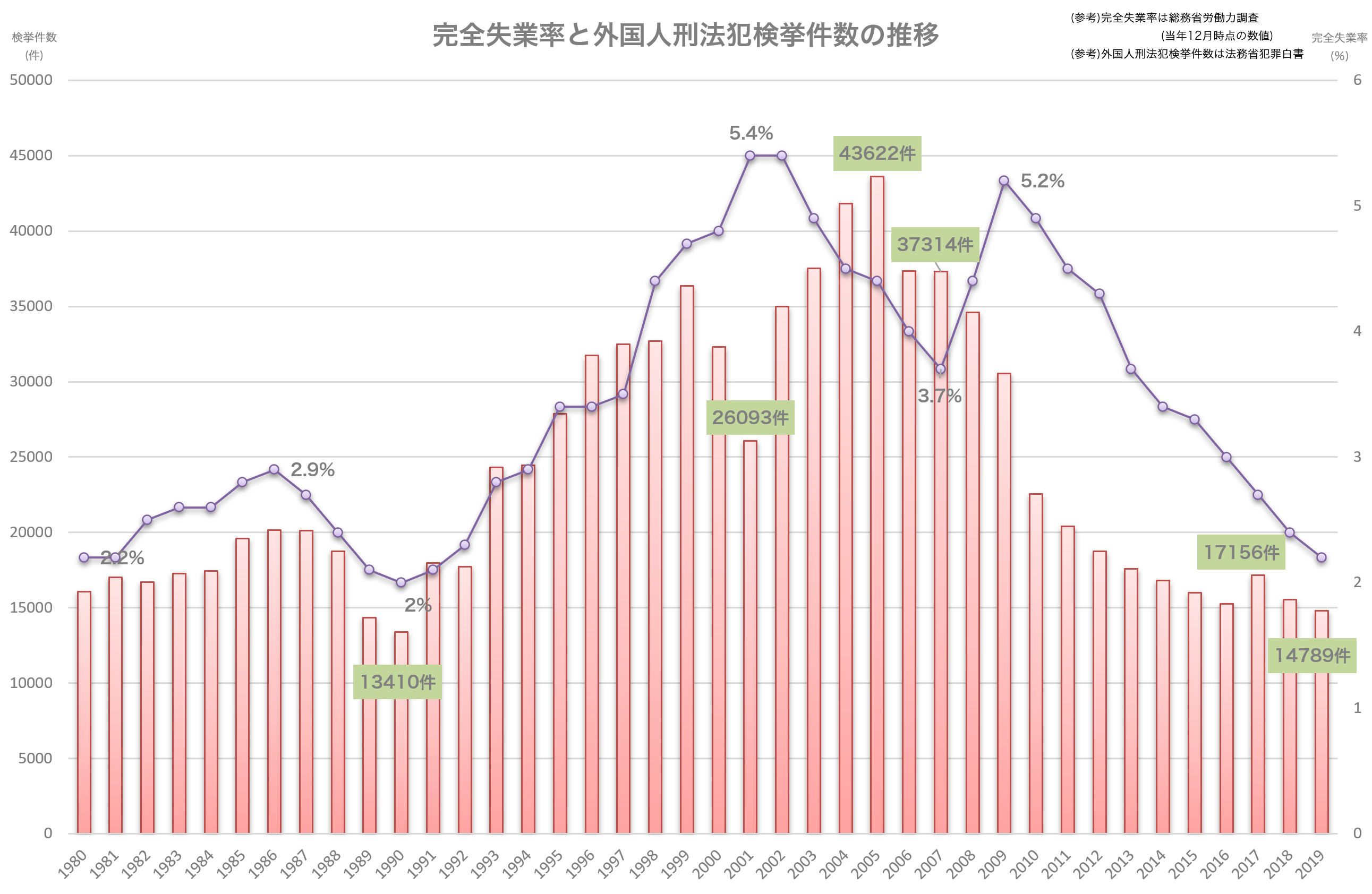

外国人刑法犯検挙件数と完全失業率の年次推移

外国人の刑法犯検挙件数と完全失業率の若干の相関性が見られます。

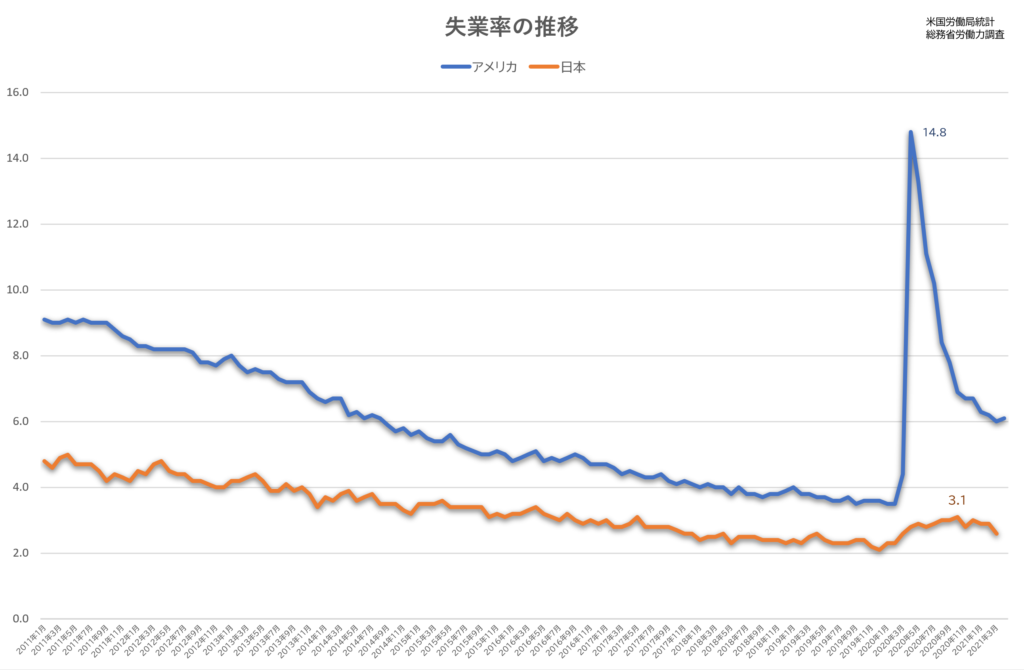

日米失業率の年次推移

日米失業率の年次推移比較です。コロナ失業によって米国は最悪の14.8%に上昇したものの、1年経たずに2014年水準まで低下しました。

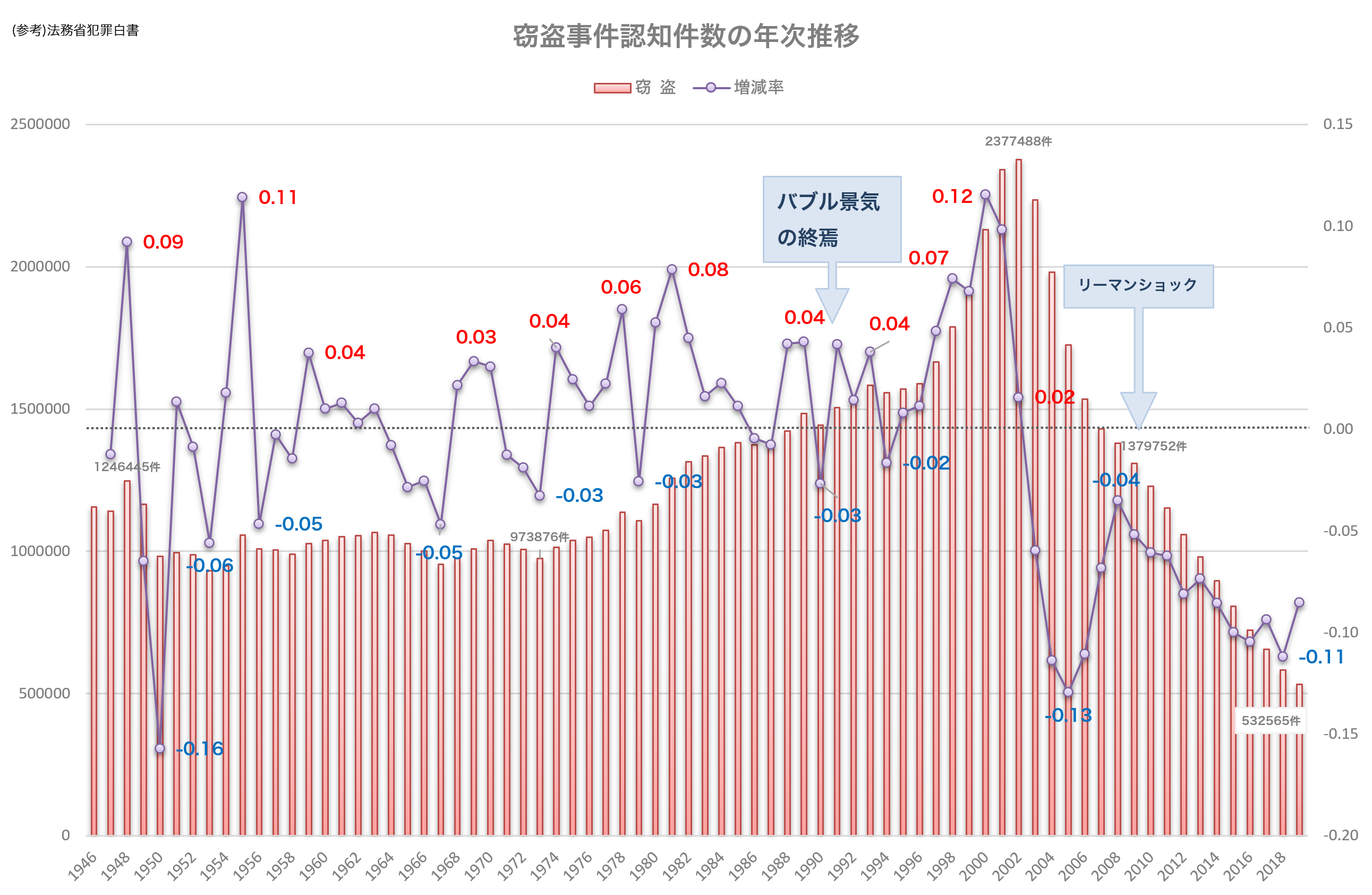

法務省犯罪白書に基づく「窃盗事件認知件数の年次推移」

窃盗事件の認知件数は2001年から03年をピークに減少し、2019年には戦後直後の半分、ピーク時の5分の1まで減少しています。2001~03年にかけて急増した理由として、警察白書によると、自転車盗、車上狙い、自販機荒らしが横行したことがありますが、19年は防犯強化等によりそれぞれ半数以下、6分の1以下、20分の1以下まで減少しているようです。それでも自転車盗認知件数は未だ多く、20万件に及んでいます。

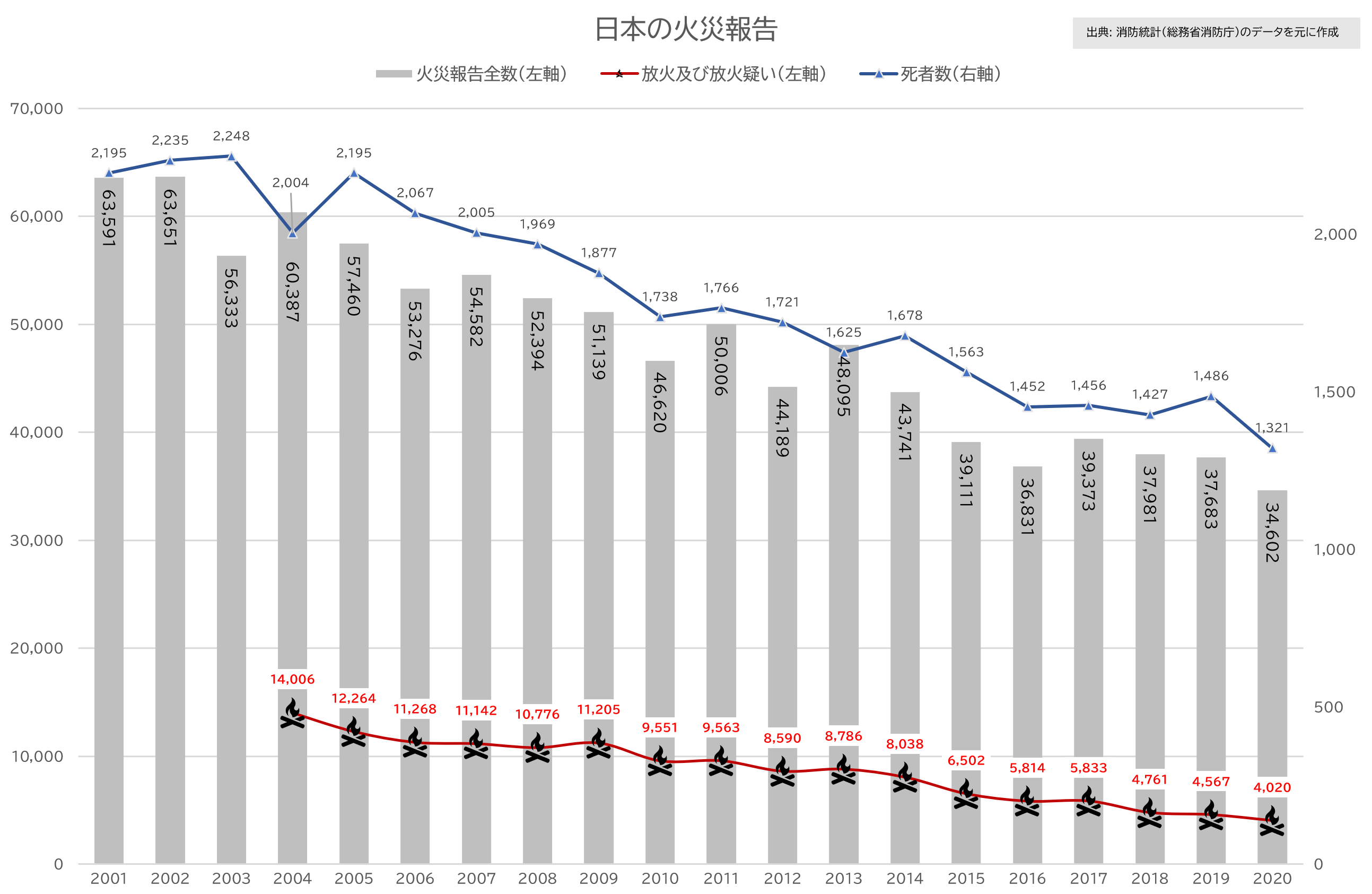

総務省消防庁消防統計による「日本の火災報告件数の推移」

総務省消防庁消防統計による日本の火災報告件数の推移です。昭和48年および昭和53年に7万件を超えたピークから増減しながら推移、2010年に入ってから4万件台に下がり直近も3万件まで減少しています。

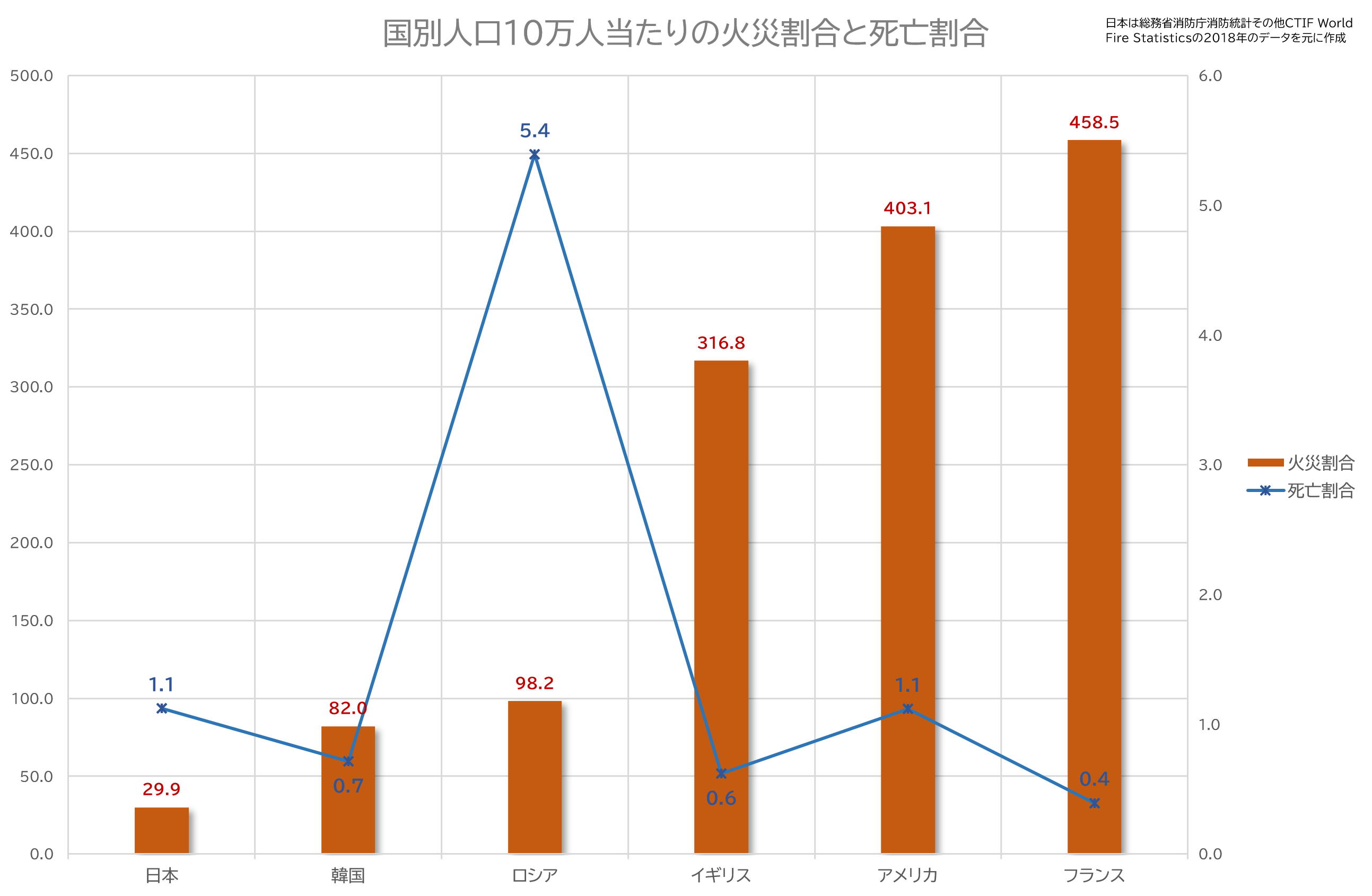

下はCTIF World Fire Statisticsの2018年のデータを元に作成した国別の人口10万人当たりの火災割合と死亡割合です。日本は人口当たりの火災割合は低いものの、火災が発生した時の死者数がアメリカと同等に多い特徴があります。

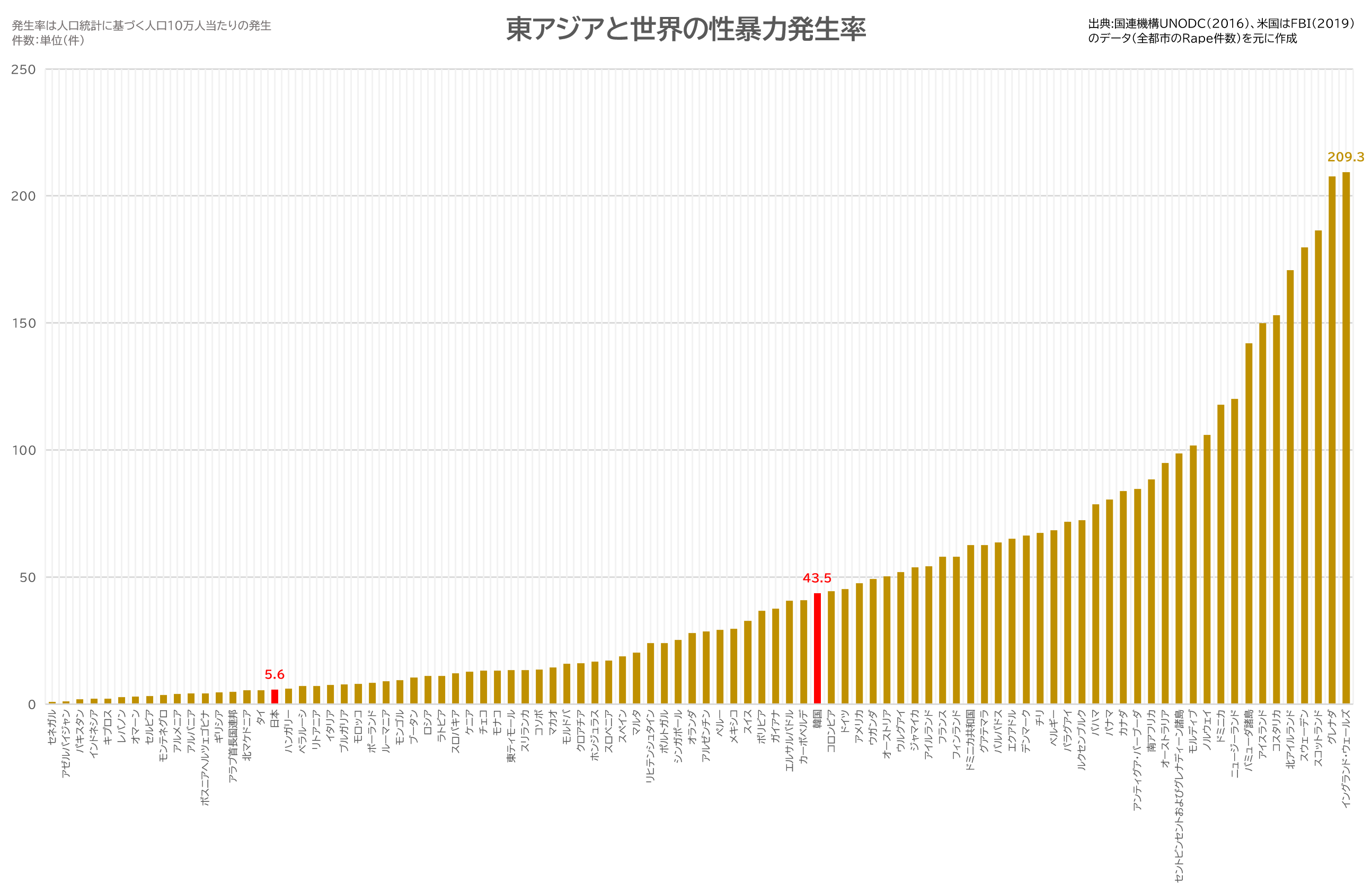

UNODC他資料に基づく「東アジアと世界の性暴力発生率」

国連機構UNODCのデータとアメリカはFBIによるレイプ事件の件数データを元に作成した性暴力発生率です。

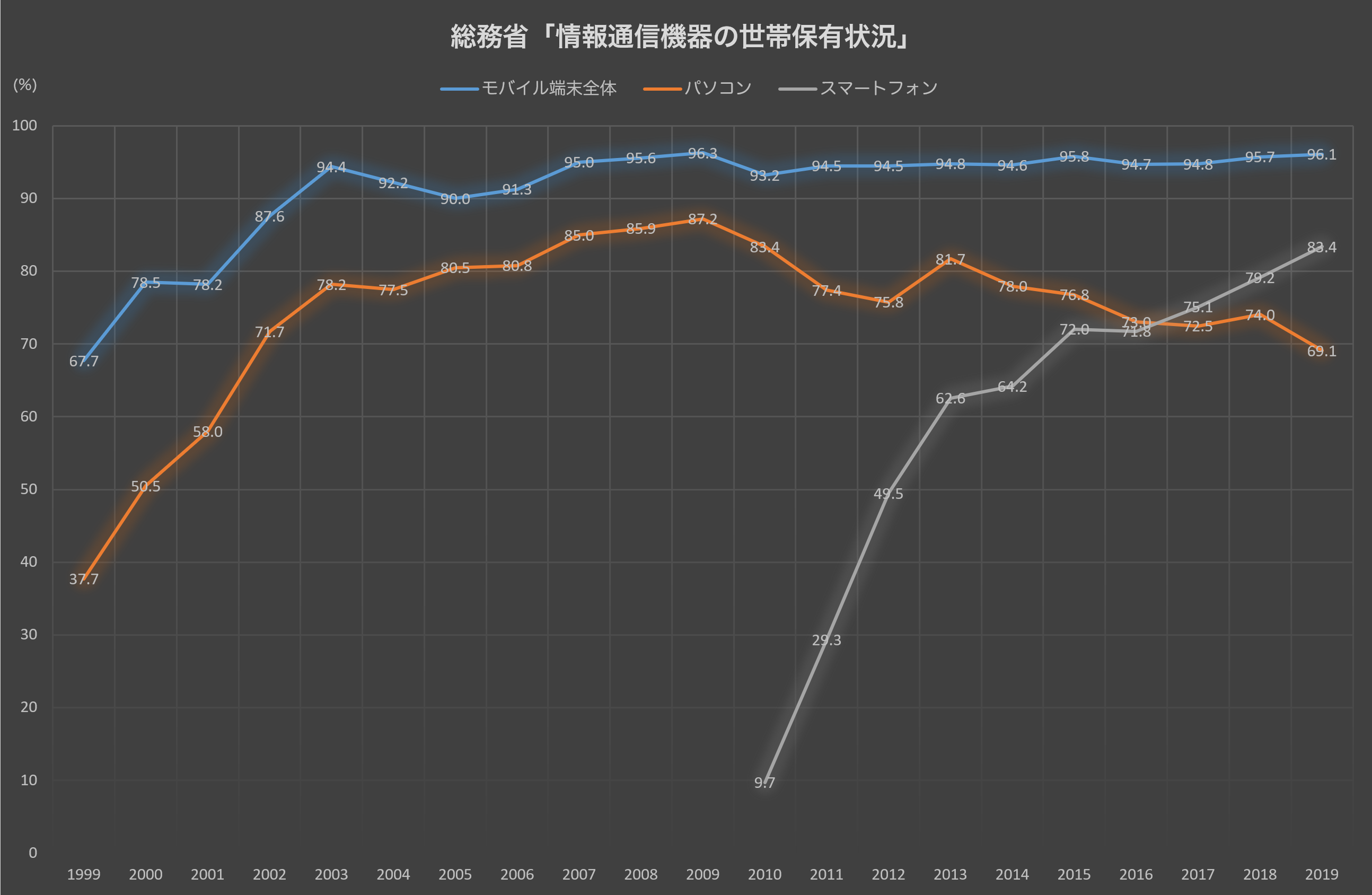

総務省通信利用動向調査「情報通信機器の世帯保有状況」

WINDOWS95が日本で発売された1995年末以降のパソコンブームによってPC所有率は急上昇し、2005年には8割の世帯が保有するまで普及しました。一方スマートフォンは2008年に発表されたiPhoneの日本発売によって爆発的に普及し、2017年にはスペックがPCに追いつく形で保有率がPCと逆転する状態となっています。

新聞発行部数の年推移

ABC協会による新聞の種類別と新聞紙名別の発行部数の年推移グラフです。新聞紙の発行部数は1997年をピークに年々減少しており、ここ数年は減少幅が増加しています。利便性に富むスマホ・タブレット機器の普及によって新聞紙だけでなく雑誌や書籍といった紙媒体自体がメディアとしての役割の終焉を迎えています。

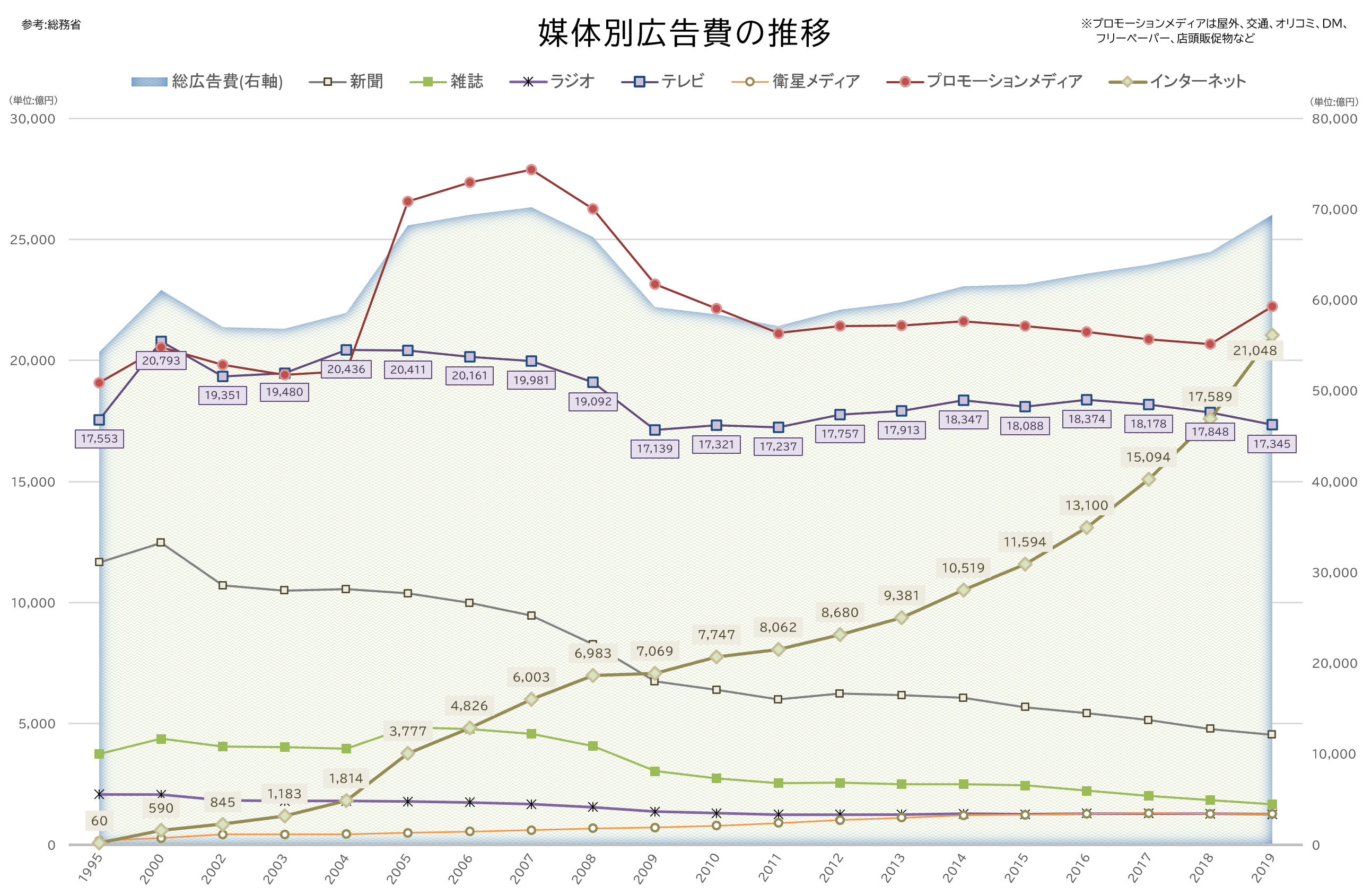

総務省「日本の統計」による「媒体別広告費の推移」

インターネットが日本で利用されるようになってわずか25年ほどですが、ターゲティング能力に秀でるインターネット広告がこれまでに利用されてきた広告媒体の代わりとして利用されはじめ、19年にはついにテレビ広告額を上回りました。

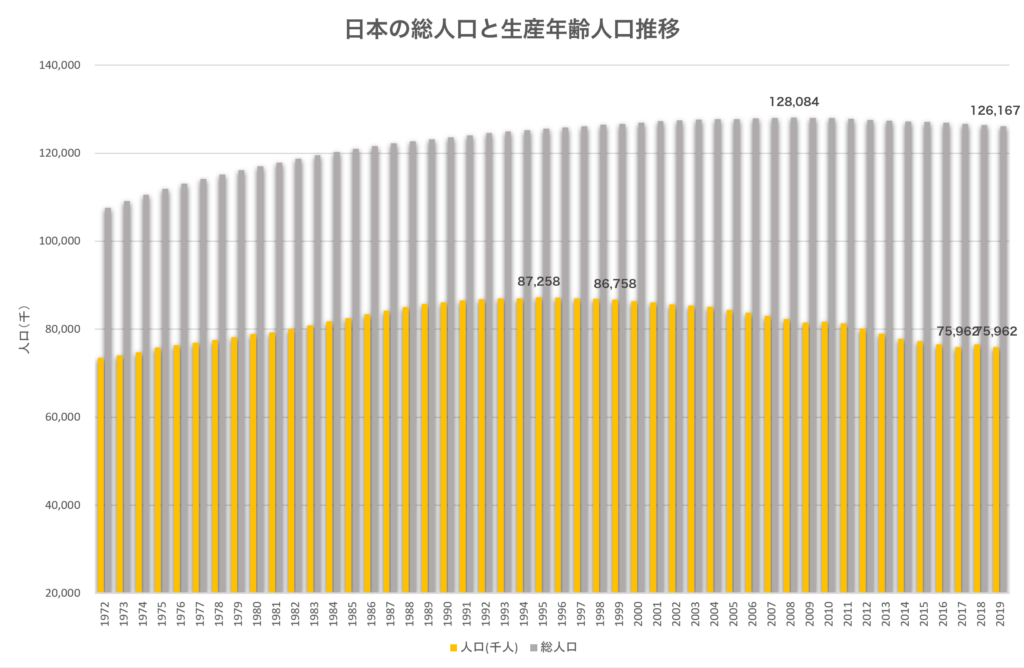

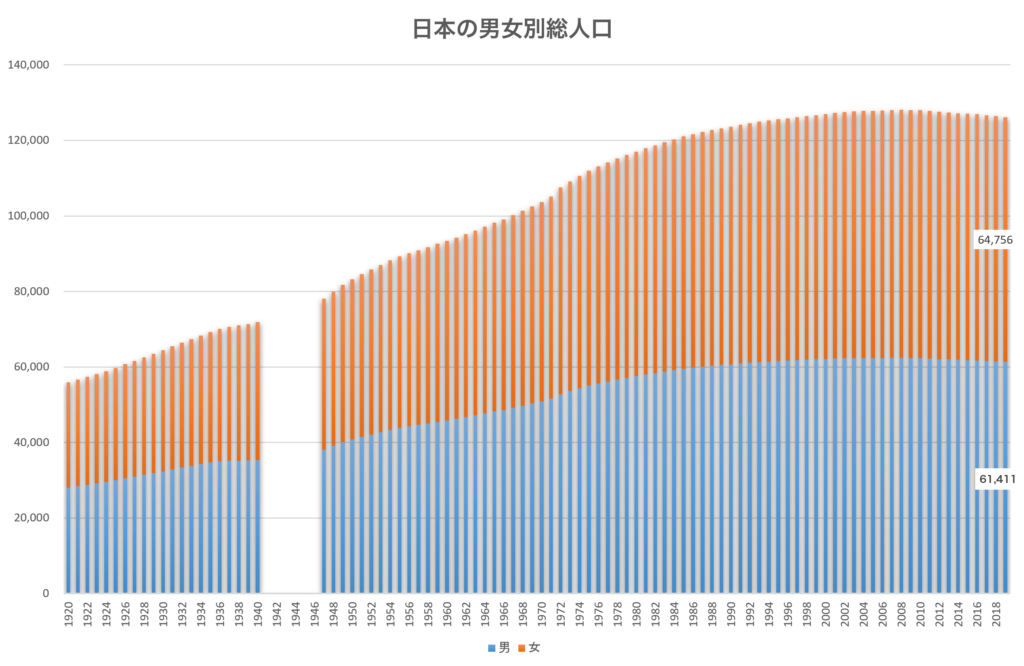

総務省統計局「日本の総人口と生産年齢人口の推移」

日本の総人口はゆるやかに減少傾向しており、また15歳~65歳までの生産年齢人口も減少傾向にあるものの、ここ数年は著しい減少はしていません。下のグラフは総人口における男女比です。

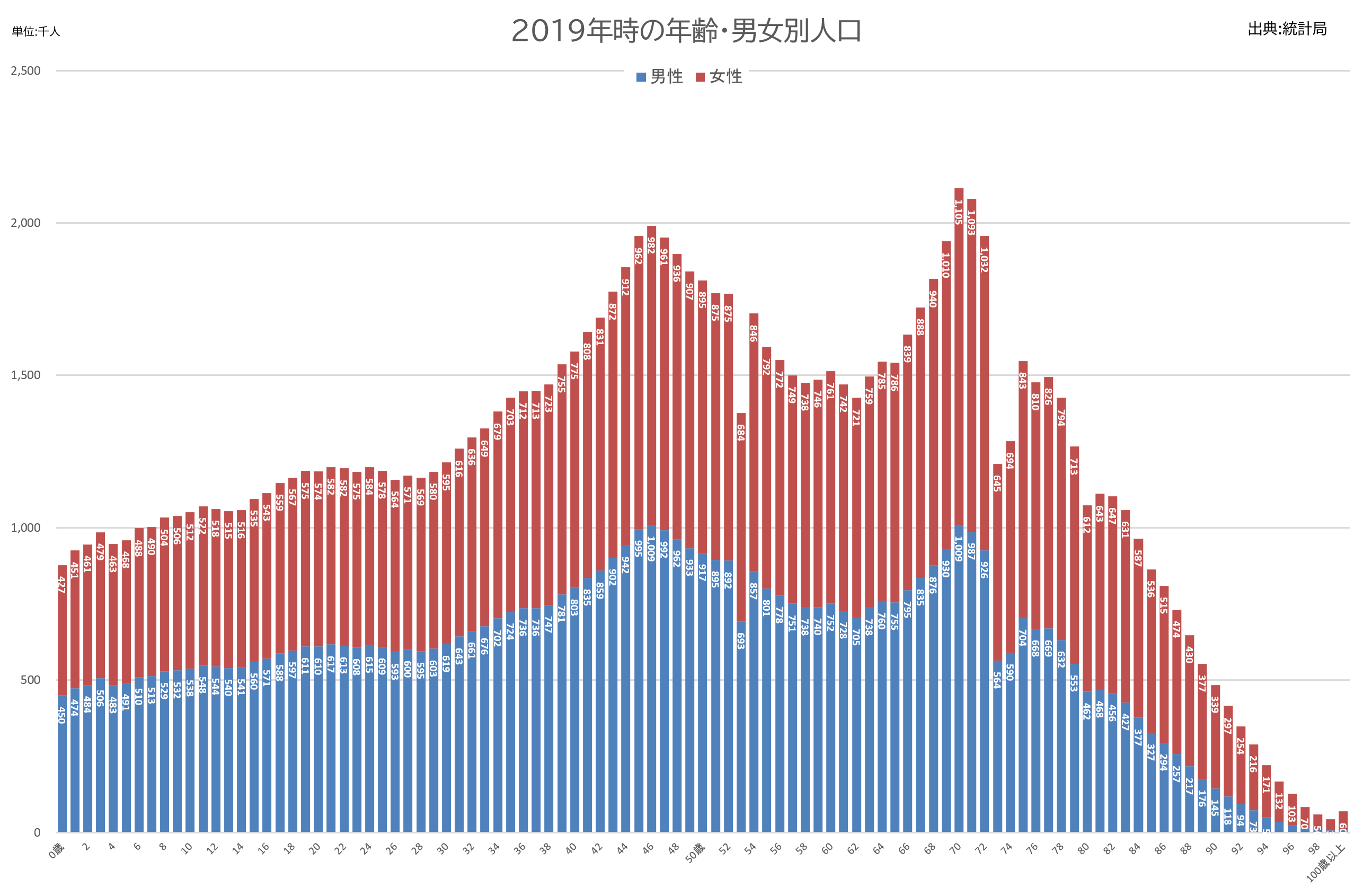

2019年時の年齢・男女別人口

53歳(1966年生まれ)の人口が少ないのは、一説には60年に一度の「丙午」生まれを避けたからということですが、経済的には64年の東京オリンピックを終え、景気の後退により初の赤字国債1972億円を発行したのが1965年でした。

総務省家計調査「1世帯当たり1か月間の支出の推移」

項目別(被服、教育、保健医療、エンゲル係数)の支出の推移をグラフ化しています。アベノミクスによる景気上向きの兆候が見られた2014年以降、エンゲル係数が急激に上昇している理由について、大和証券の末廣徹氏は、円安による輸入物価の高騰が原因であると東洋経済オンラインの記事で分析しています。つまり、円安や海外のインフレによって輸入物価が相対的に上昇する中で日本だけデフレが続くと、エンゲル係数は高まり続ける論理になります。

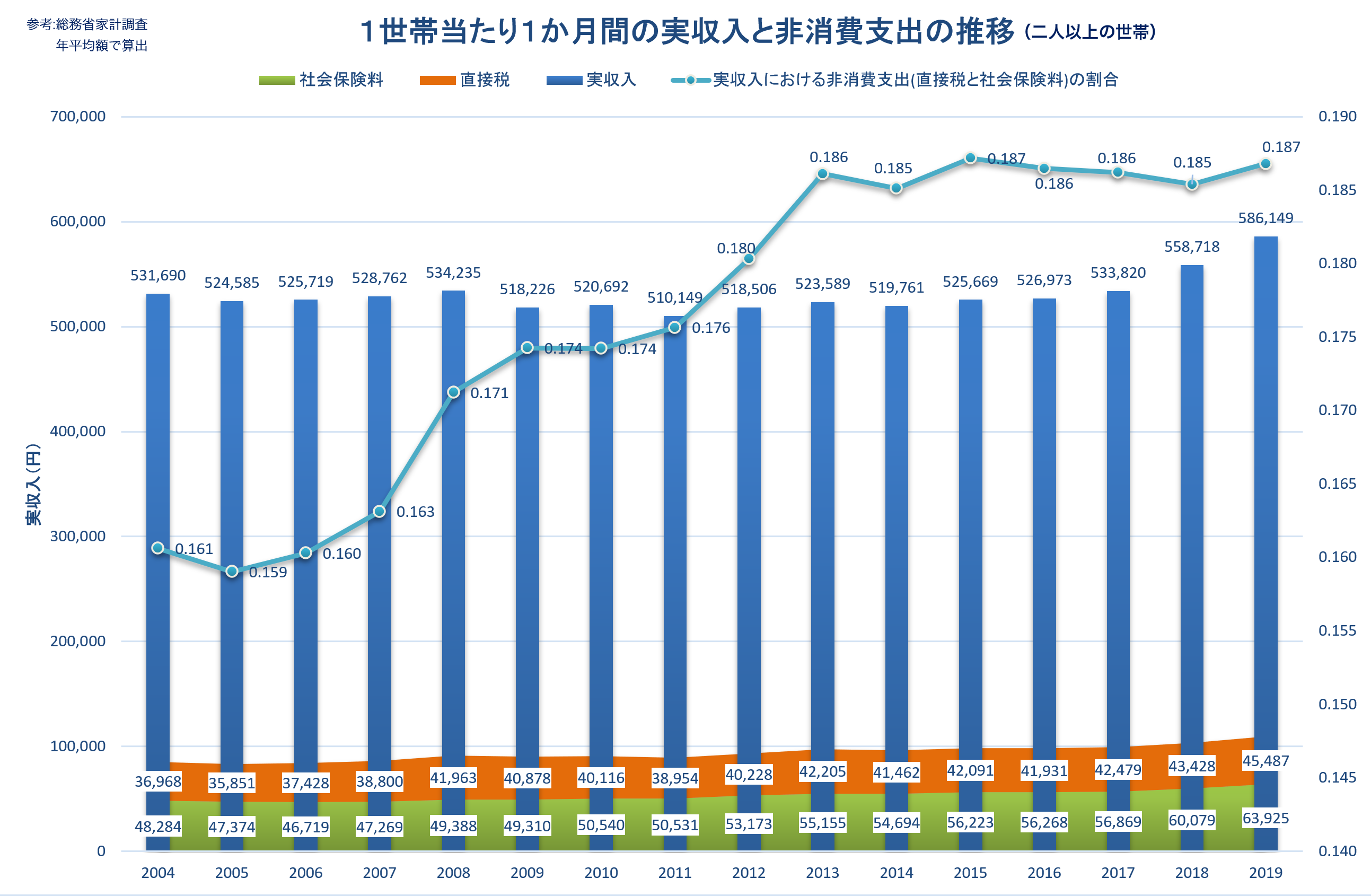

1世帯当たり1か月間の実収入と非消費支出の推移

非消費支出とは社会保険料や直接税などのことです。アベノミクス効果で失業率こそ下がりましたが、第二次安倍内閣で実収入における非消費支出(社会保険料)の割合が増加したため、結果的には上記で示すように消費支出は減少しています。

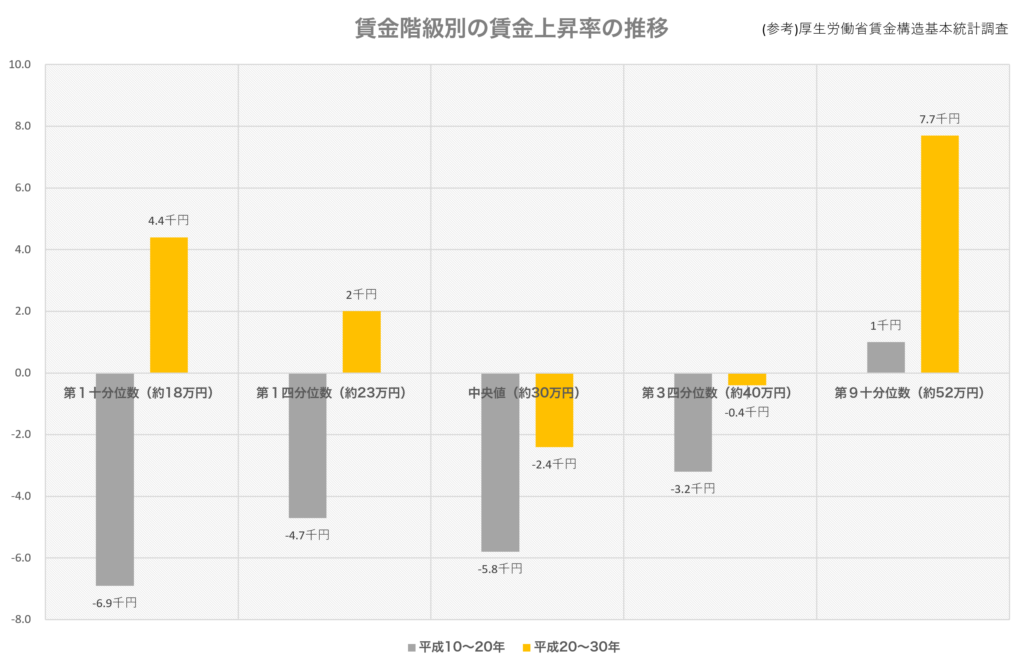

厚生労働省賃金構造基本統計調査に基づく「賃金別の賃金上昇率の推移」

厚生労働省賃金構造基本統計の平成10年、20年、30年の調査結果から賃金階級別の賃金の上昇率を10年単位で算出したグラフです。賃金階級別とは、賃金が少ない順に並べてちょうど真ん中の順位の賃金を中央値、最も低い賃金とその中央値の真ん中を第1四分位数、最も高い賃金と中央値の真ん中を第3四分位数とした階級別に抽出した代表値です。第1十分位数は小さい順に並べて10等分したうち最も小さい階級、第9十分位数は最も高い階級です。

賃金が最も高い階級である第9十分位数の賃金はより収入が増える一方、収入が低い階級は平成10年~20年にかけてより収入が減り格差が広がっていましたが、平成20年~30年にかけては弱者の方から若干の改善傾向にあります。ただし強調すべきは中間層の顕著な低下です。アメリカのトランプ前大統領が支持を得た理由の一つが中間層重視の経済政策でした。日本もアメリカと同じ問題を抱えています。

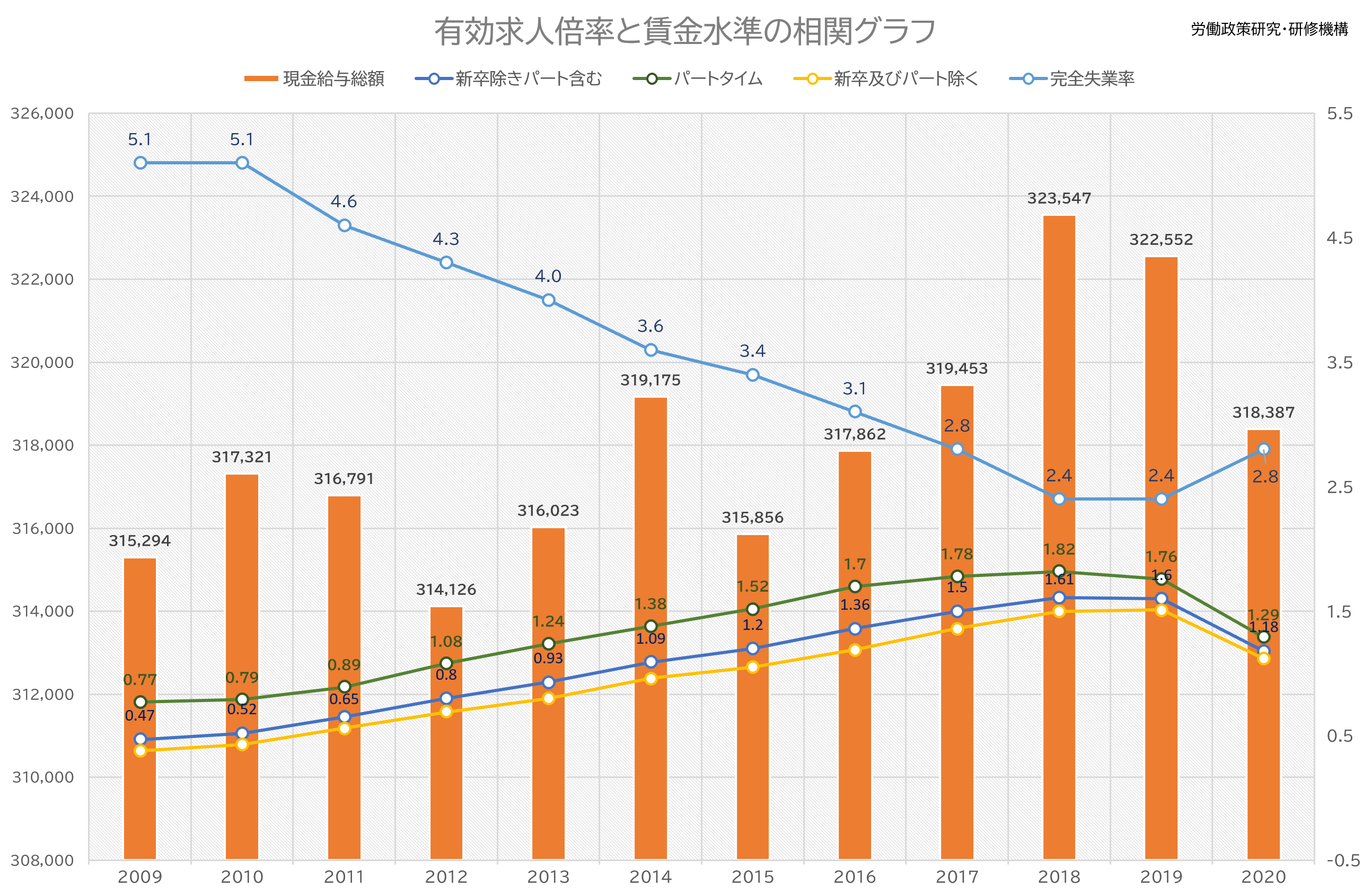

労働政策研究・研修機構「有効求人倍率と賃金水準の相関グラフ」

独立行政法人 労働政策研究・研修機構(JILPT)のデータを参考に作成した完全失業率と有効求人倍率、賃金水準の相関性を示したグラフです。完全失業率が減少すれば有効求人倍率は高まり、求人倍率が高まればそれに応じて賃金水準も上がるという連動性がわかります。

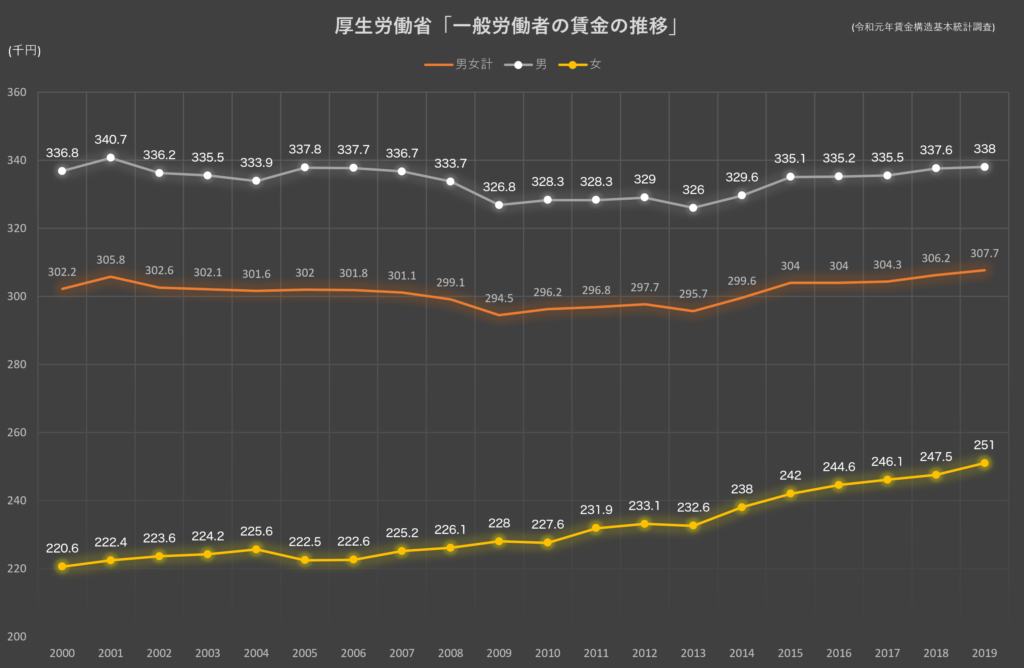

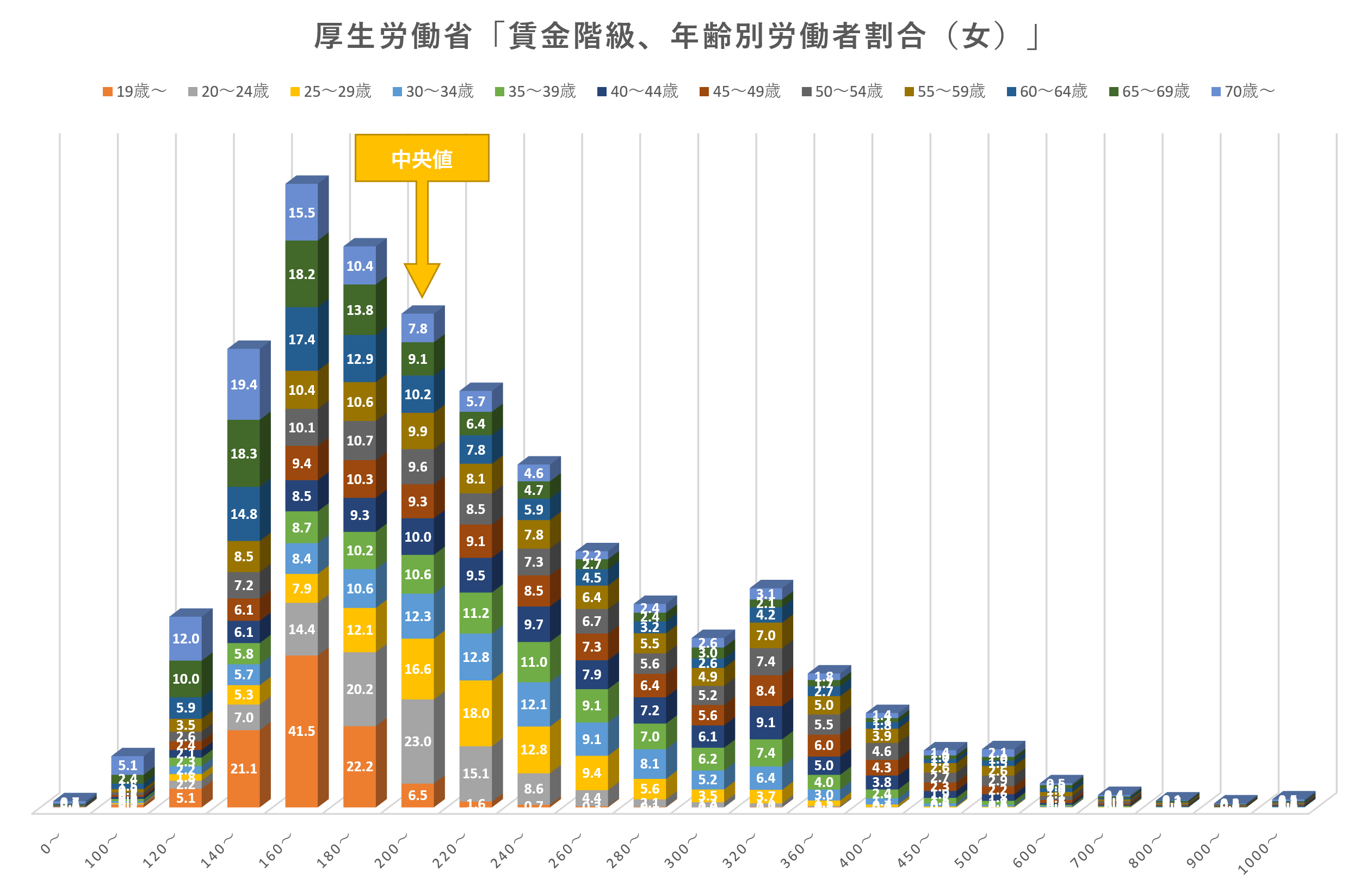

厚生労働省「一般労働者の賃金の推移」

こちらは厚生労働省の令和元年賃金構造基本統計調査による一般労働者の賃金(月収)の推移です。OECDの指標でも明らかなとおり、日本の一般労働者(特に男性)は20年間ずうっと賃金の上昇がありません。女性の賃金は20年で3万円程度上昇しています。

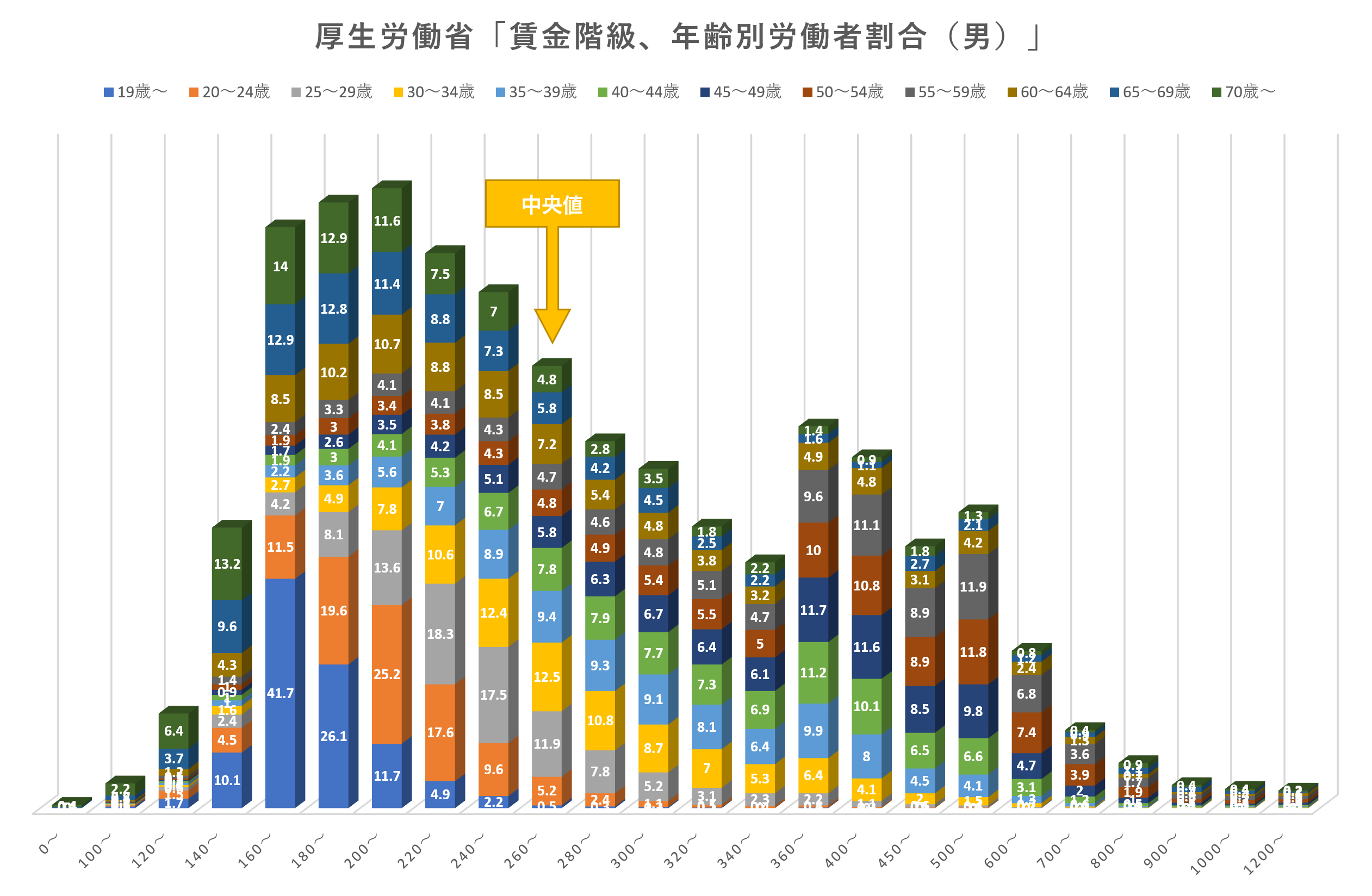

下は同調査による賃金階級、年齢別、性別の労働者割合です。男性の最頻値(モード)は20万~22万、中央値(メジアン)は26万~28万、一方、女性の最頻値は16万~18万、中央値は20万~22万円となっています。つまり日本の労働者人口の半数以下が28万円以下の賃金ということになります。

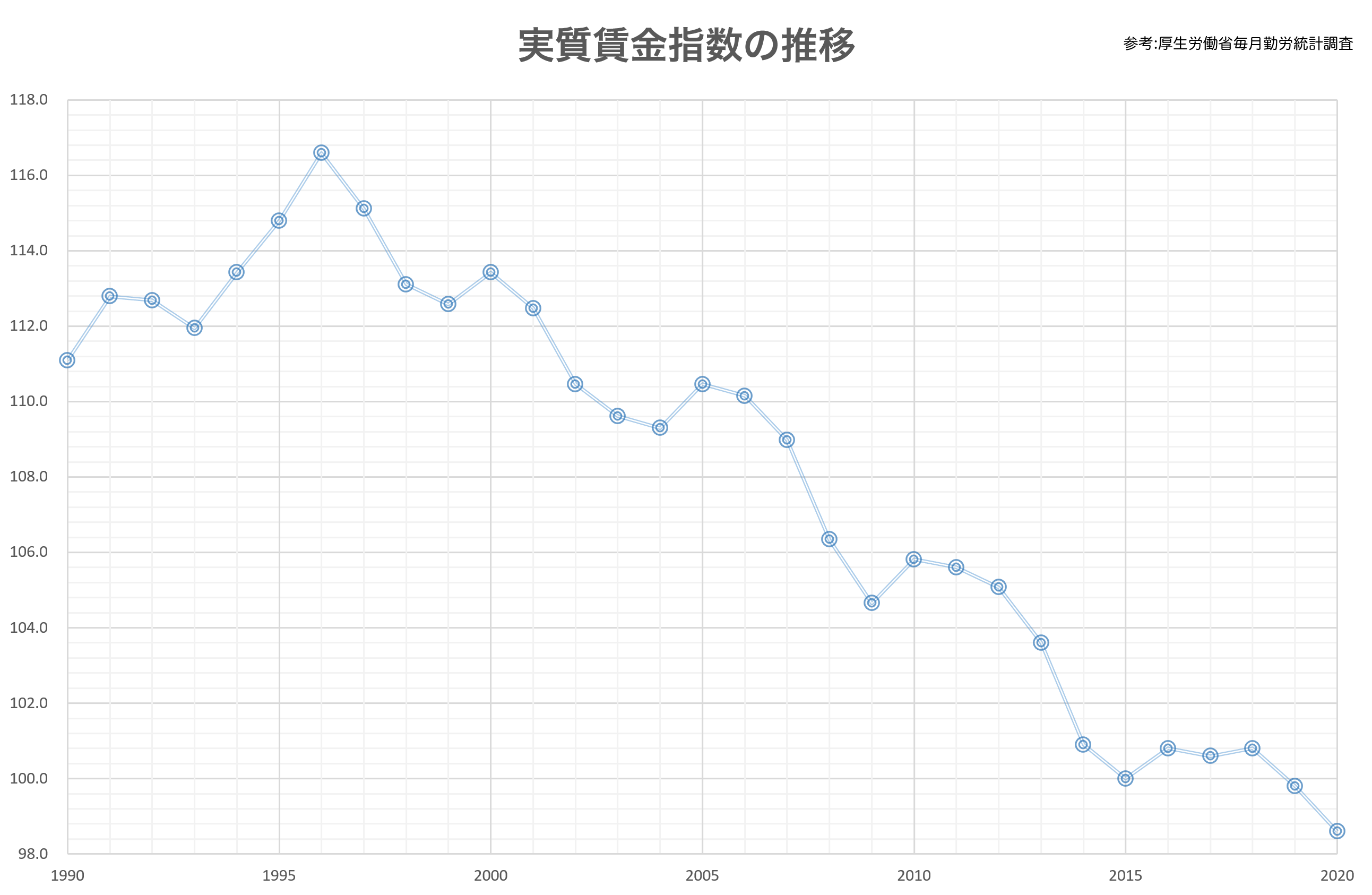

厚生労働省毎月勤労統計調査「実質賃金指数の推移」

実質賃金は販売数量と同等の意味を持ちます。つまり、実質賃金が減少しているということは、販売数量が減少していることを意味します。

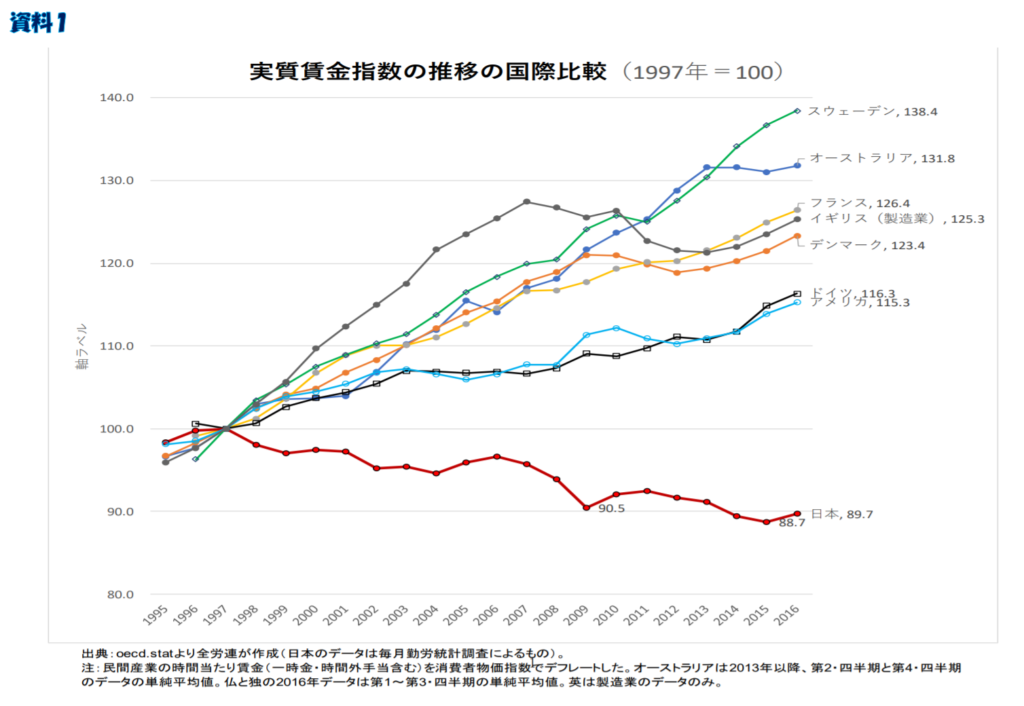

実質賃金指数の推移の国際比較

下のグラフはOECDのデータと毎月勤労統計調査をもとに、全労連が作成した実質賃金指数の推移を国際比較したものです。いかに日本の経済規模が縮小しているかがわかります。すべて緊縮財政によるものです。

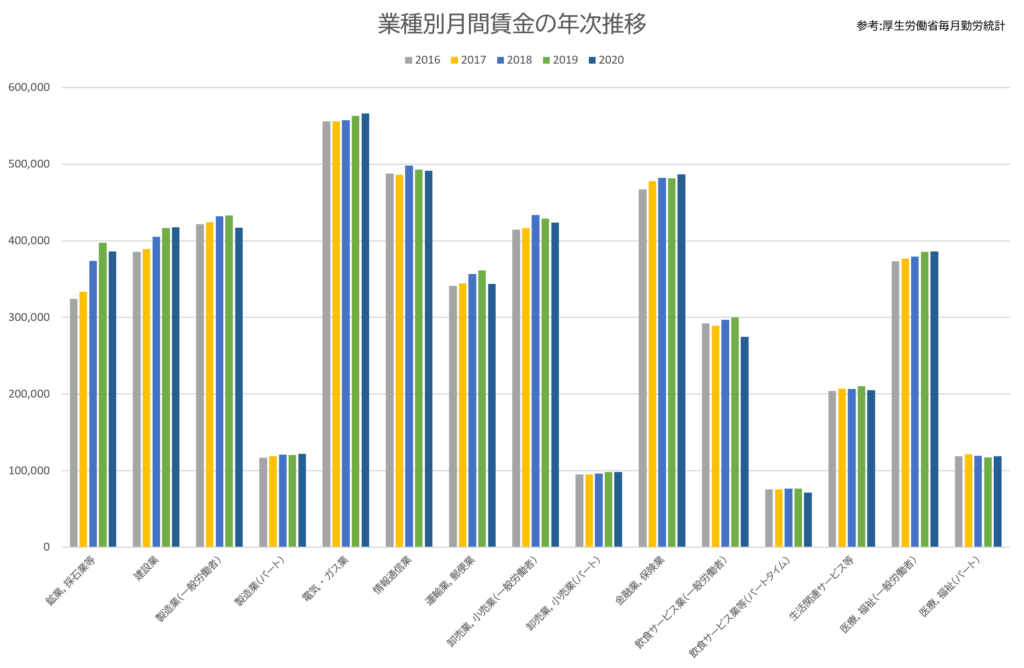

厚生労働省毎月勤労統計「業種別月間賃金の年次推移」

レアメタルの確保が必須な鉱業・採石業に顕著が増加がみられるなか、他業種においては電気・ガス、製造、金融・保険、医療・福祉が微増となっている程度です。

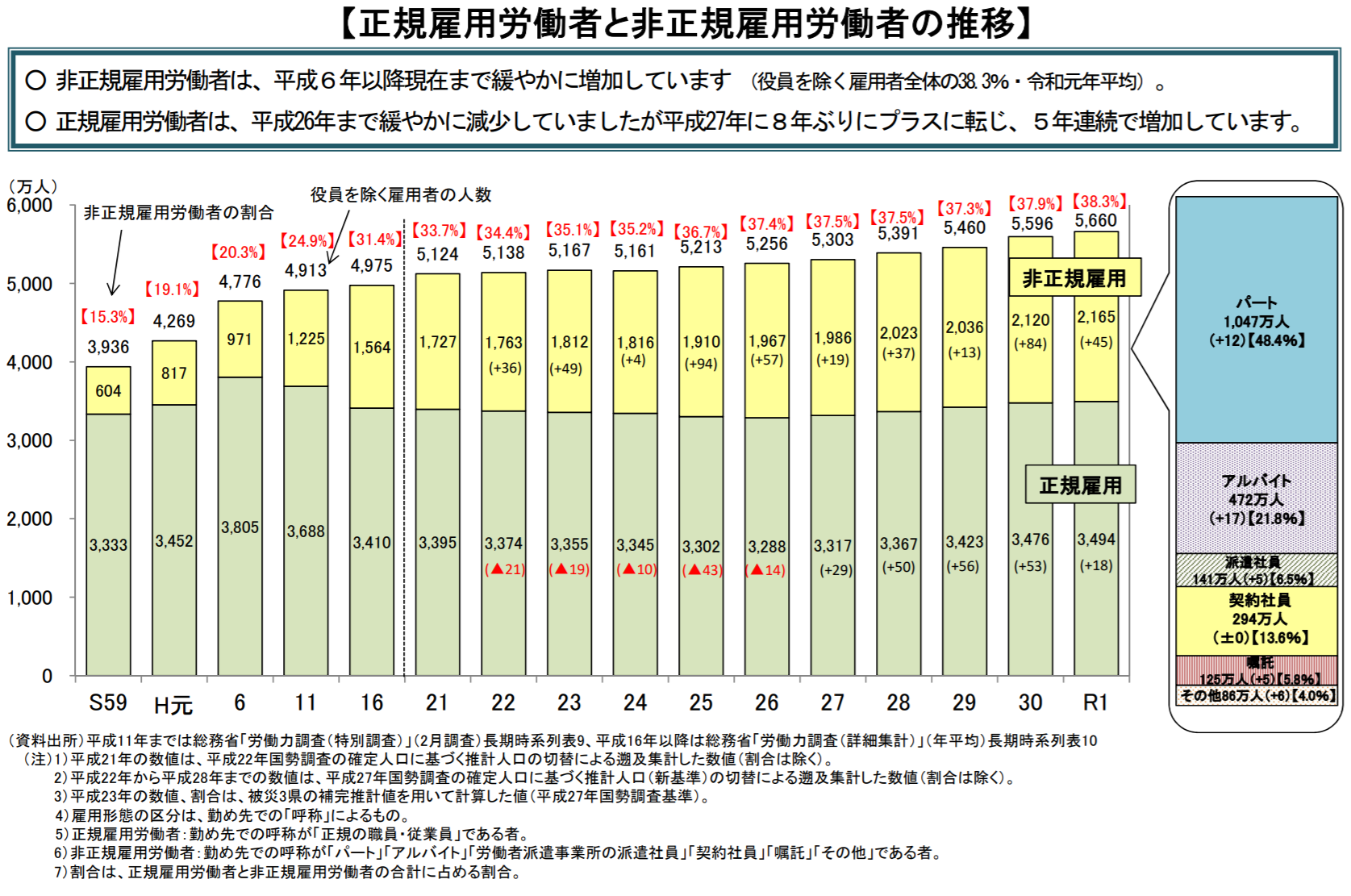

正規雇用労働者と非正規雇用労働者の推移

厚生労働省のまとめによる非正規労働者の推移グラフです。働き方のスタイルの好みはさておき、非正規社員の最大の問題点は正規雇用に比べて賃金が安いということです。非正規社員が増えている理由の一つに、企業が正社員の社会保険料の支払いを節減するために非正規社員を多く採用する傾向があります。このことから、企業が負担する社会保険料の負担を軽減するだけで正規雇用者数は増加し、賃金も改善するとみられます。

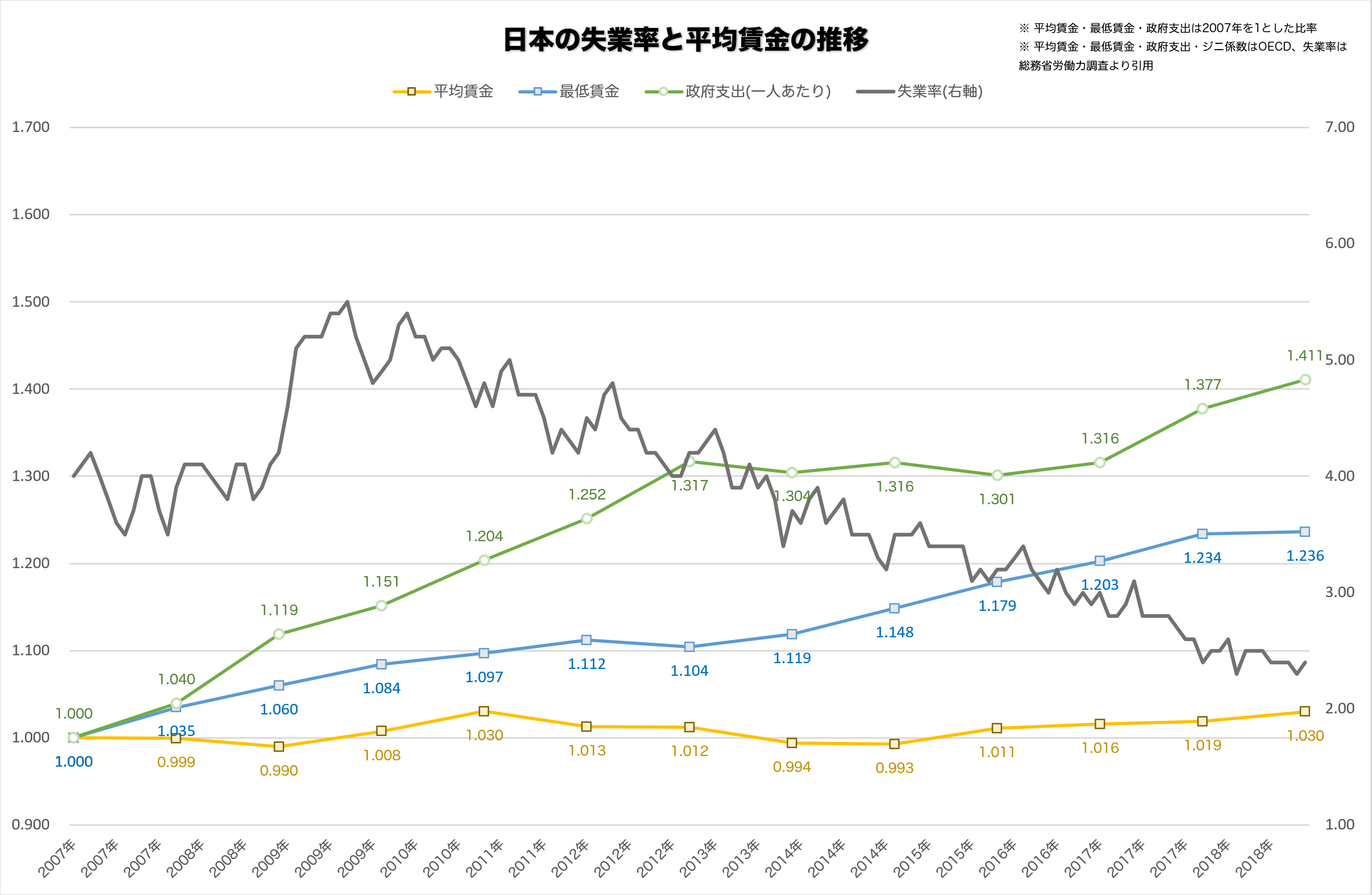

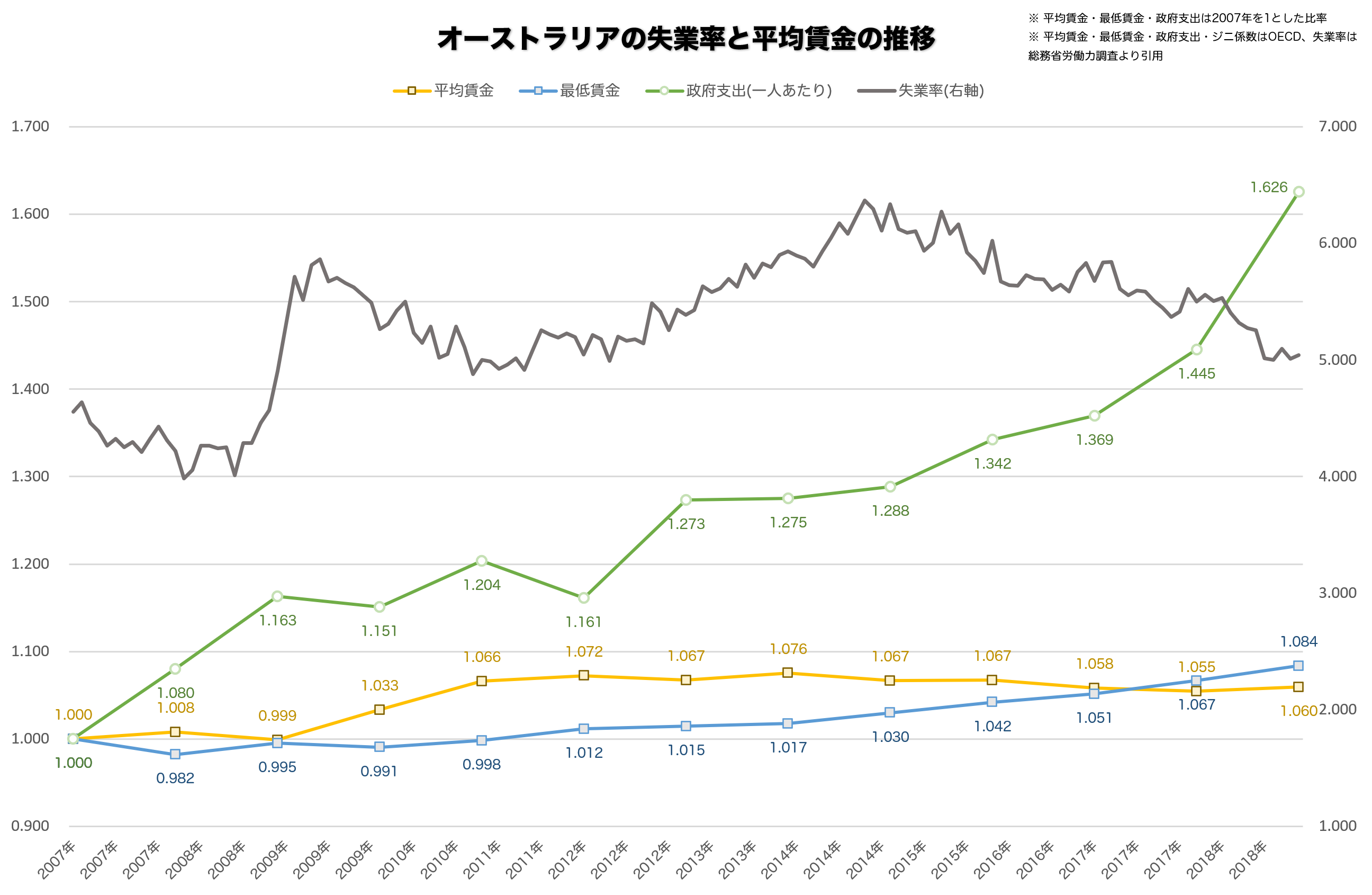

日本とオーストラリアの失業率と平均賃金の推移

日本とアメリカの比較はよくするので、オーストラリアとの比較です。日本は失業率が低い一方、西欧に比べて相対的に賃金が低いという特徴を言われますが、2007年以降で見るとオーストラリアでも賃金の上昇は滞っています。一方で日本は最低賃金を毎年値上げしており、わずかながらも徐々に平均賃金は上昇傾向にあります。

中小企業庁「企業規模別企業数の推移」

中小企業庁がまとめたデータを元に作成したグラフです。中小企業数は1986年のバブル期をピークに年々縮小しています。大企業による買収や、景気の後退が企業数減少の原因とされています。その根拠として日本の景気が上向いていた2006年から09年にかけて、また2012年からアベノミクスの全体像が提示された2013、14年にかけての減少率が低くなっています。また労働人口の減少や成熟社会における企業数の最適化がされているとの見方もあります。

新たに東京商工リサーチによる倒産件数の推移もグラフに追加しました。また2020年の倒産件数は7773件で、これは過去50年間でバブル絶頂期の1989年に次ぐ2番目に低い件数です。

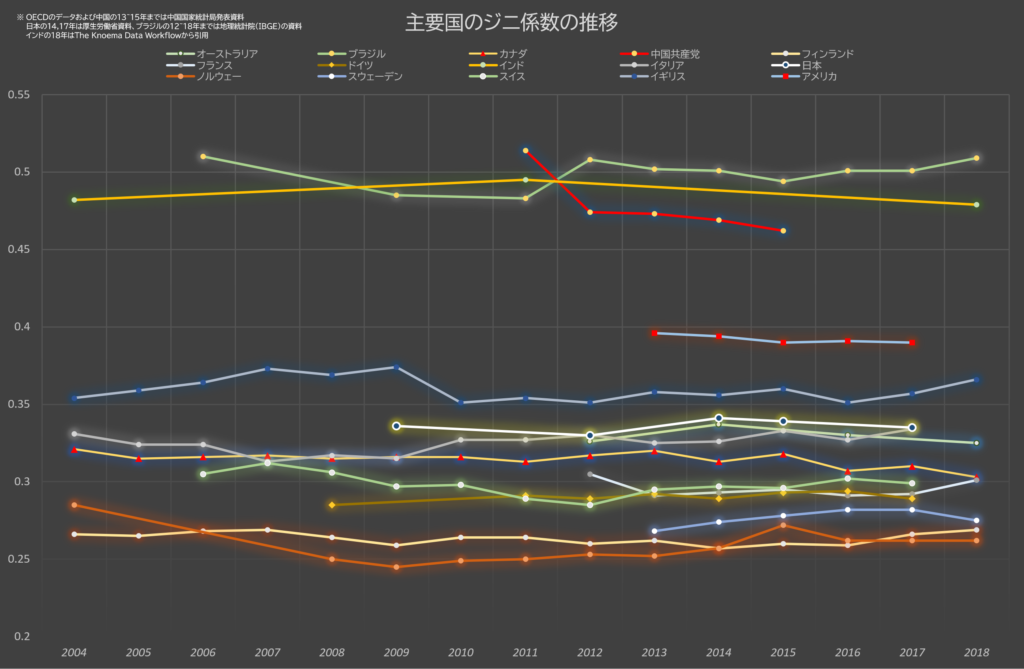

OECD貧困率「ジニ係数」の主要国推移

ジニ係数は所得の不平等さを推し量る指標の一つで、下はOECDがまとめた調査を元にグラフ化しています。日本のように手厚い社会保障制度によって再分配される国では当初所得のジニ係数と差があり、2017年の厚労省調査によると再分配所得のジニ係数は当初所得のジニ係数よりも過去最高の33.5%まで改善されています。

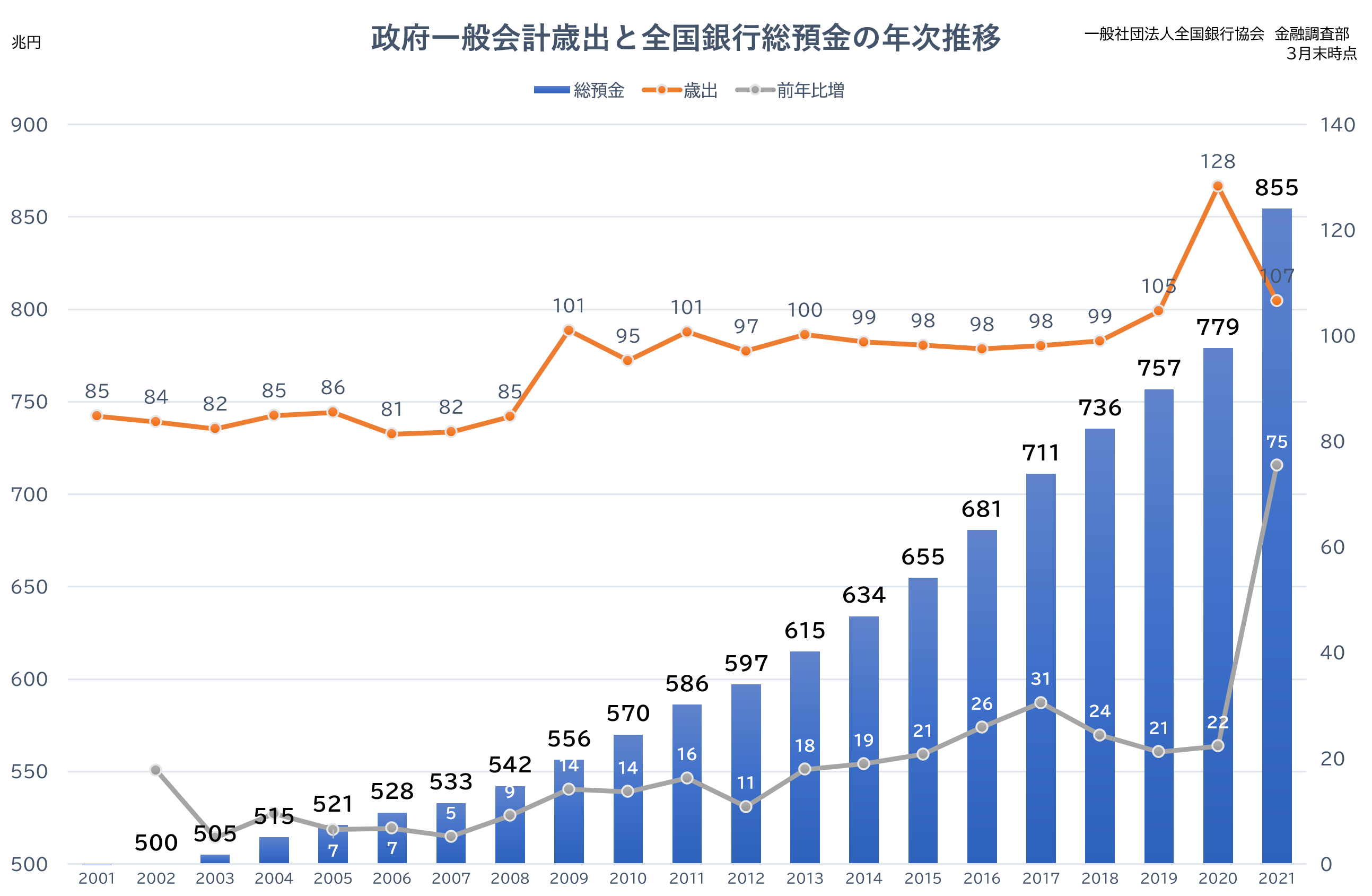

全国銀行総預金の年次推移

全国銀行総預金の年次推移です。例年は20兆円増ですが、コロナによる財政出動によって預金額は異例の80兆円規模で増額しました。

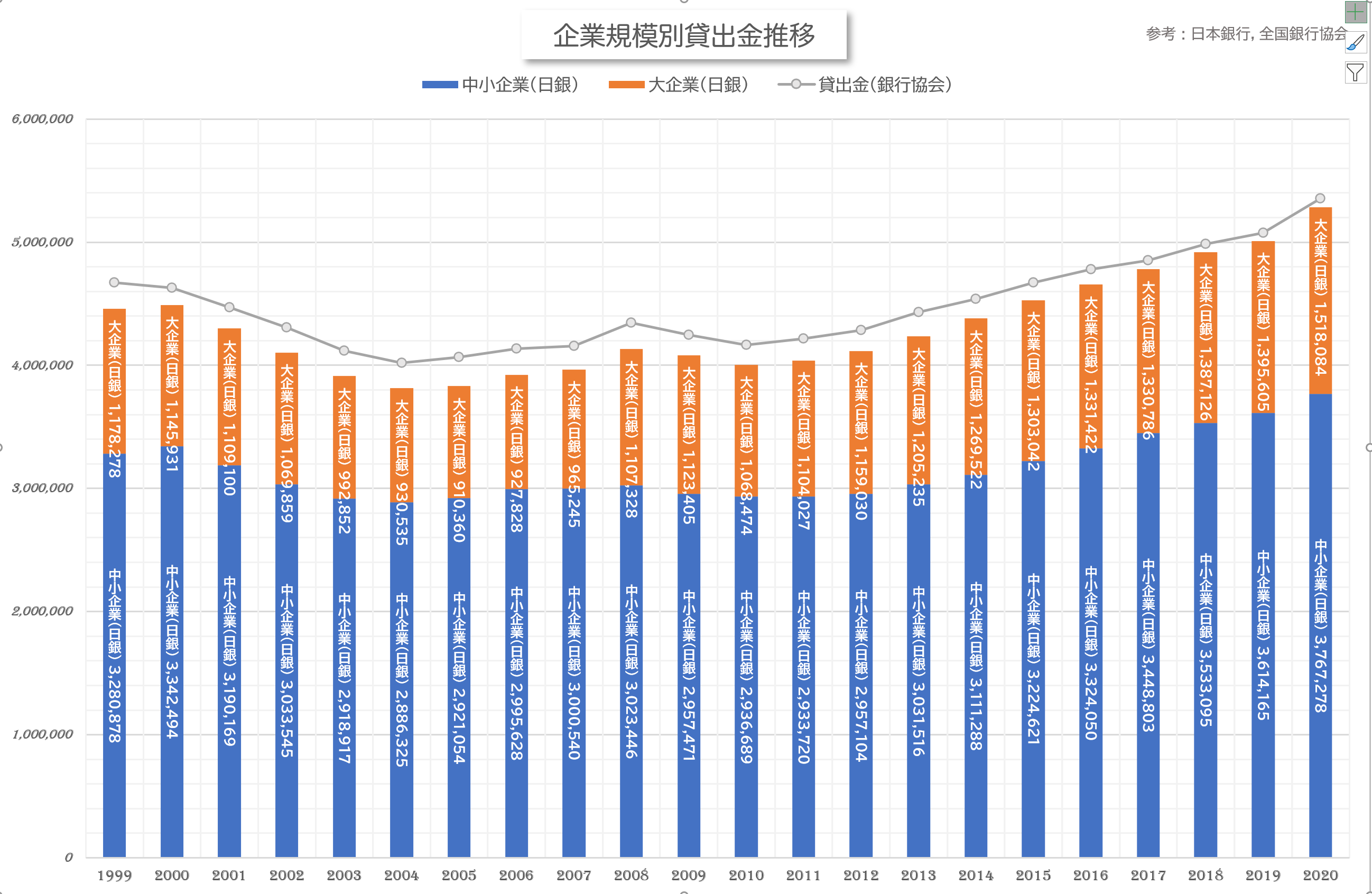

日本銀行「企業規模別貸出金の推移」

棒グラフは日本銀行の時系列データより引用した企業規模別貸出金の年推移、線グラフは全国銀行協会が公表しているデータをまとめたものです。中小企業への貸出が増加しており景気の回復を予感させますが、大部分は不動産業への貸出となっています。詳しくは「銀行の貸出金からバブルの兆候を見る」をご覧ください。

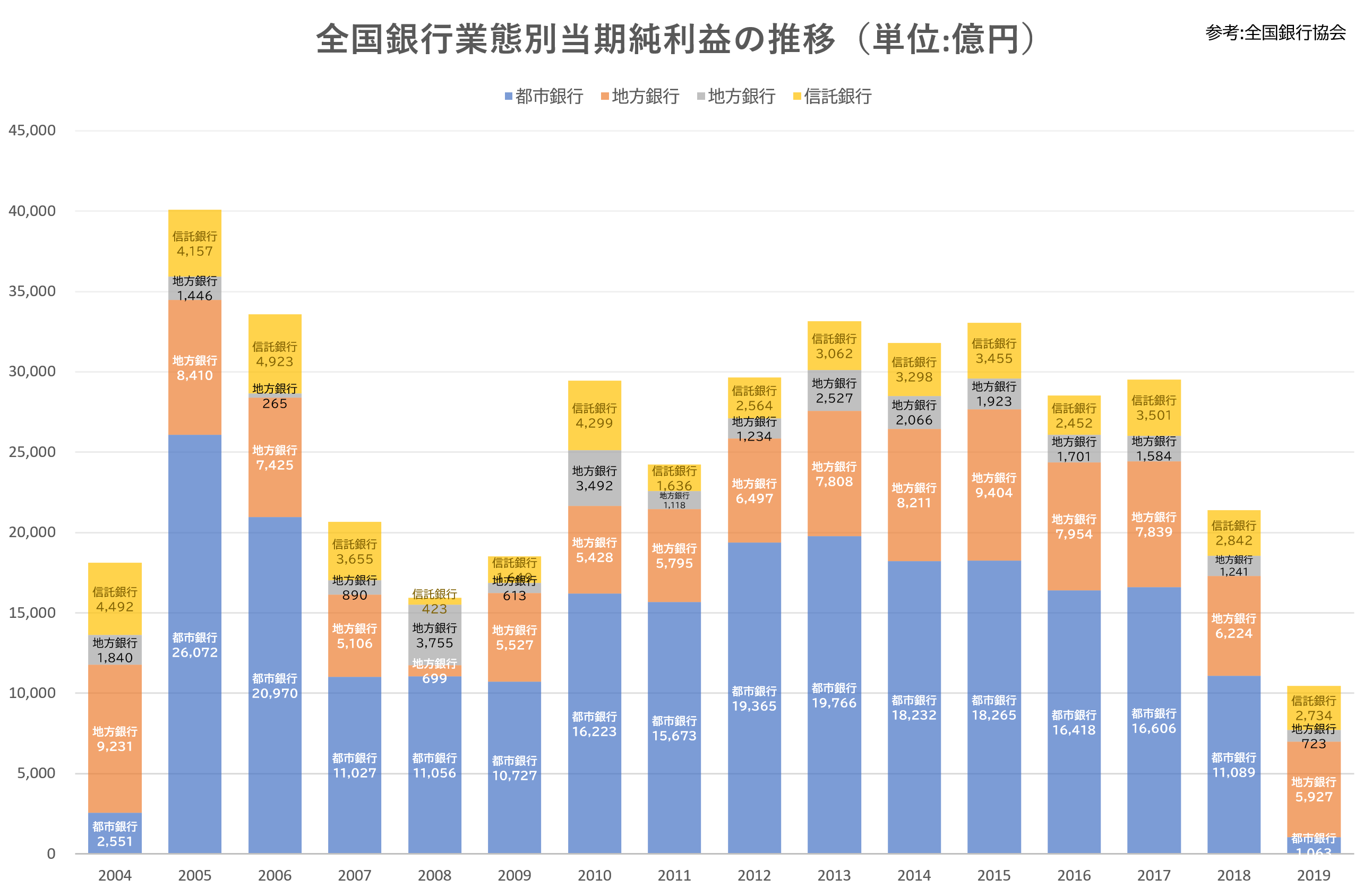

銀行業態別当期純利益の推移

銀行の純利益は粗利益から経費や税などを引いたもので、粗利を大きく分けると資金の運用によって得た資金利益と銀行業務のサービス手数料からなる役務取引等利益で成り立っています。貸出残高がいくら増えても資金調達費が嵩んだり資金運用が奏功しなければ資金利益は上昇しません。そのため、銀行の当年の純利益をもってその年の景気を一概には判断できません。

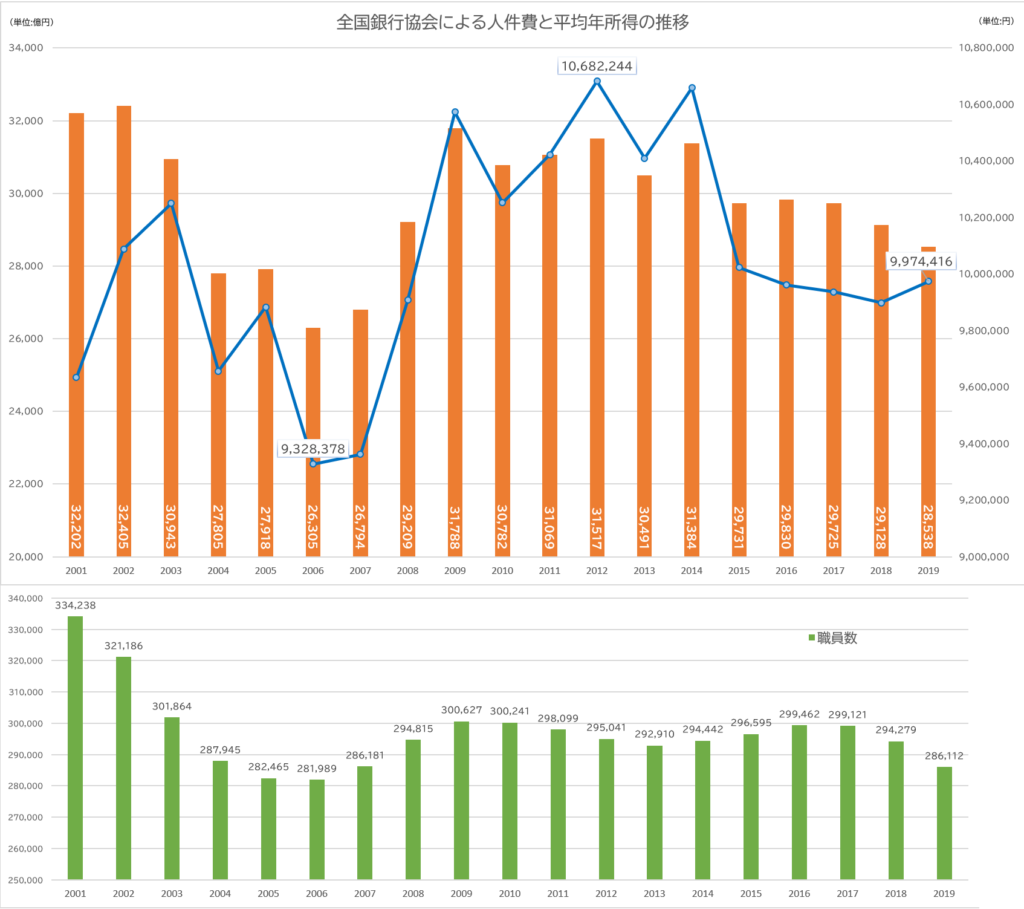

下は人件費と平均年所得の年推移です。

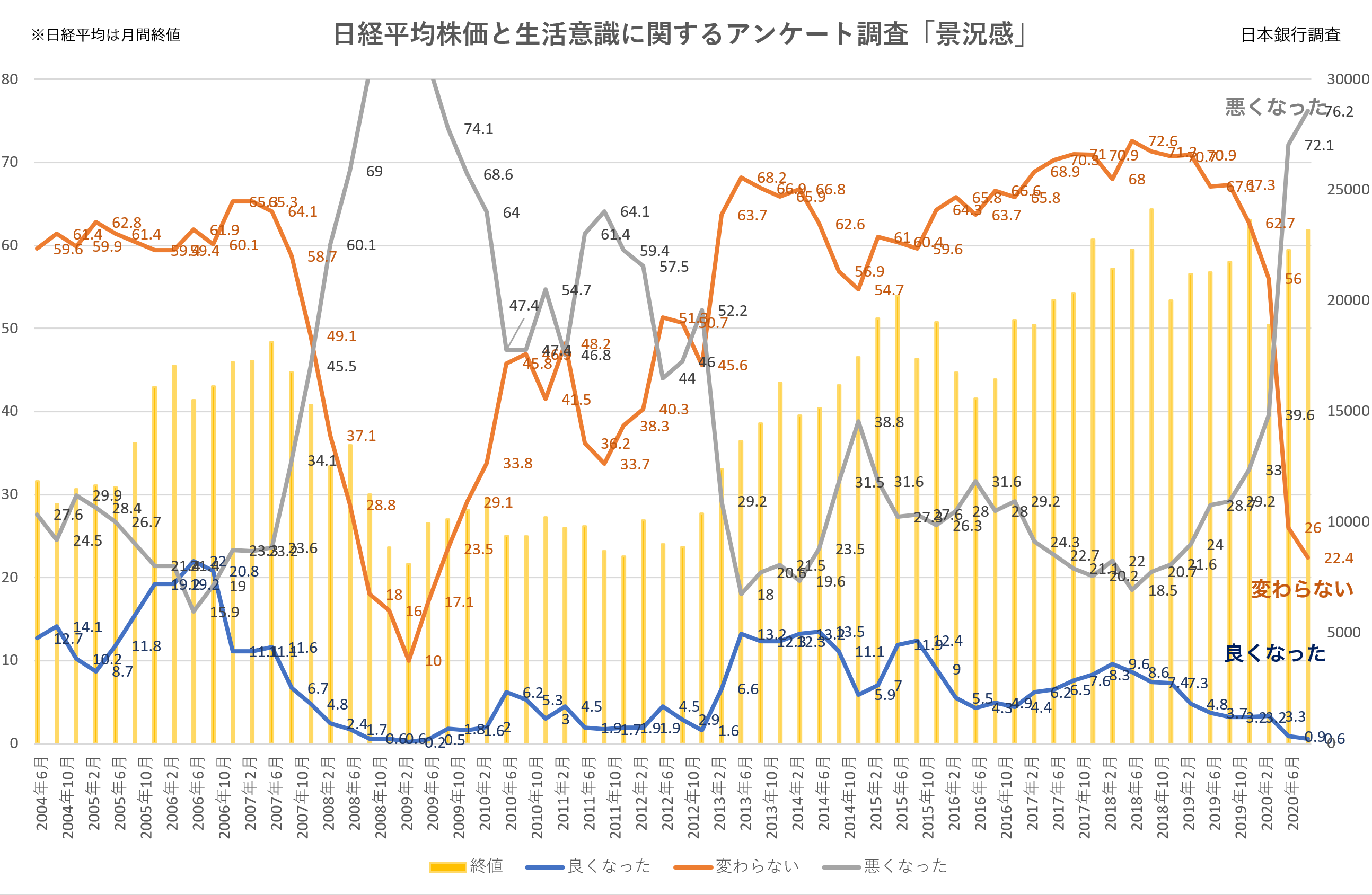

日経平均株価と日本銀行「生活意識に関するアンケート調査『景況感』」

日本銀行の生活意識に関するアンケート調査で「良くなった」が「悪くなった」を追い抜いたのは、調査開始以来約20年間のうち2006年2月~10月の約半年間だけです。2006年といえば、日本の景気拡大が戦後最長の「いざなぎ景気」を超えた年でした。当時の景気拡大の原因として、円安による輸出の拡大などが挙げられましたが、2008年以降も円安が続きながらリーマンショックの影響を受け日経平均株価は暴落し、景況感も最悪になっています。詳しくは「日経平均株価とNYダウ平均株価」をご覧ください。

財務省「普通国債残高の累増」

以下が有名な財務省で公表されている資料です。政府が発行した国債が「国民一人当たり 約743万円」と、いつの間にやら国民の借金にすり替わっている詐欺論法で紹介されています。

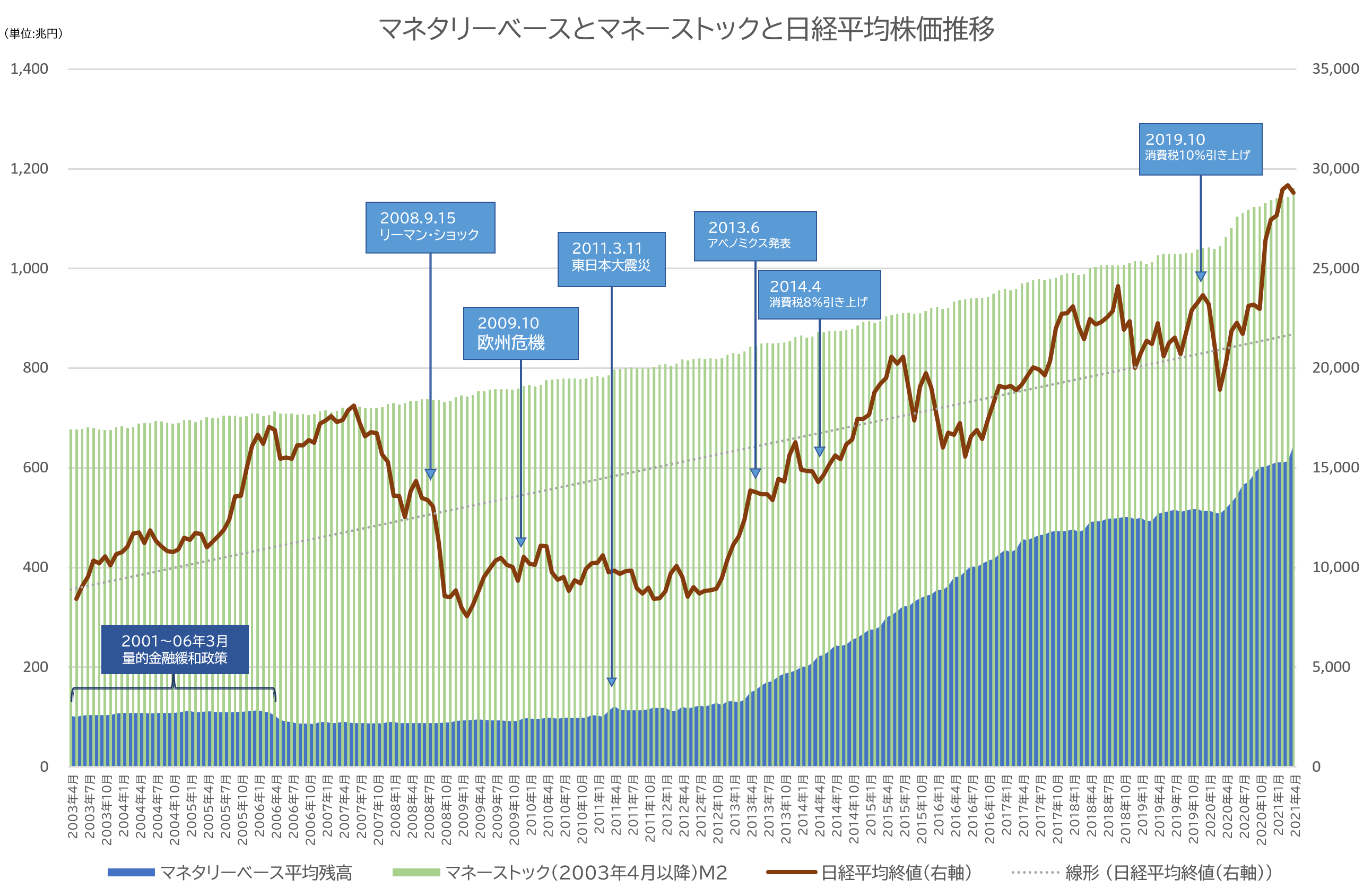

マネタリーベースとマネーストックと日経平均株価の年次推移

2001年に実施された量的金融緩和政策は規模的にも効果を疑う一方、アベノミクス政策で行った異次元金融緩和ではマネーストックの増加率が良い方へ変化しました。しかしながら、景気が回復する兆しが見えるたびに繰り返される消費増税によって出鼻は挫かれました。

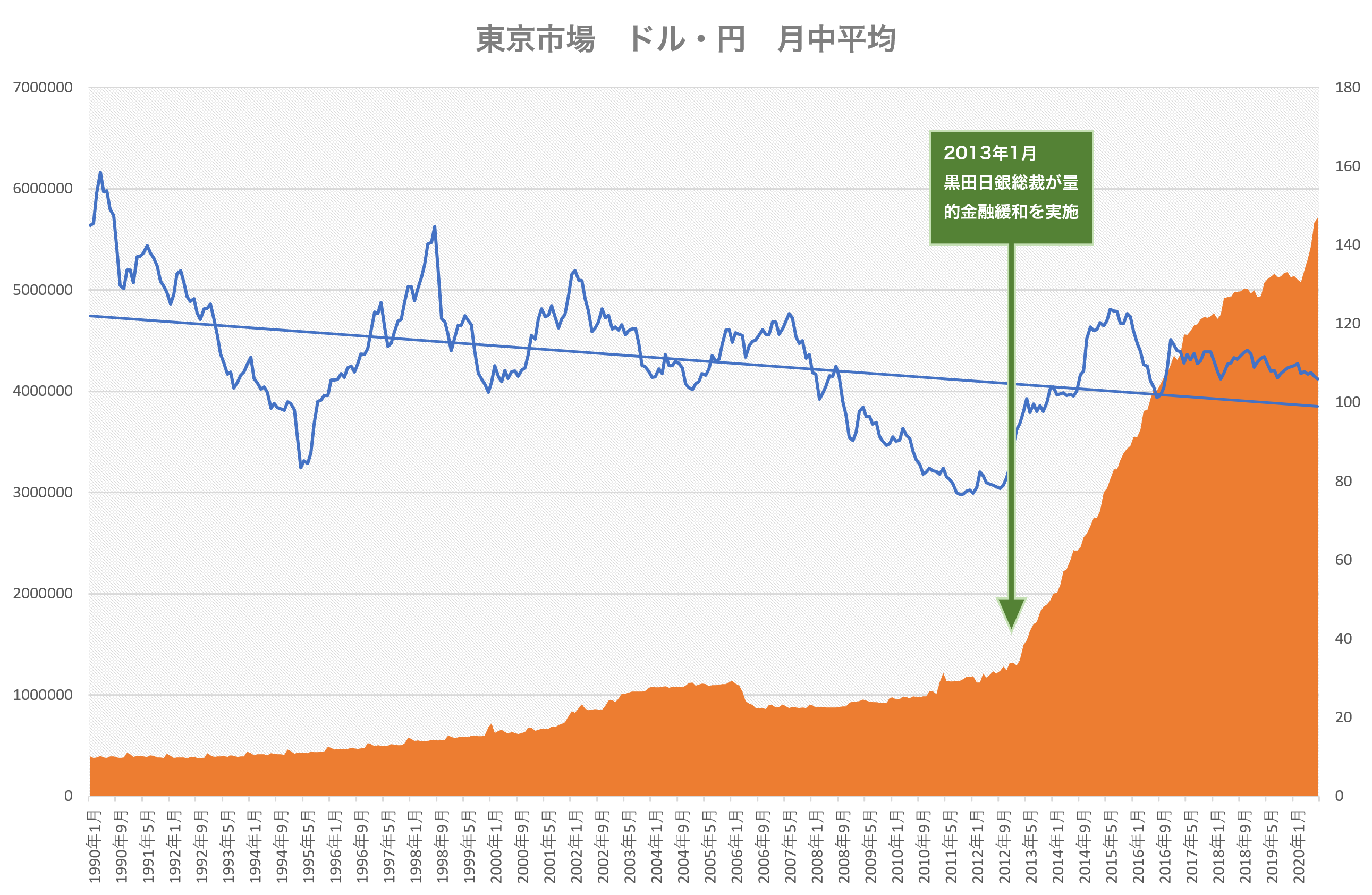

ドル円為替レートとマネタリーベースの推移

日銀黒田総裁による2013年からの量的金融緩和政策によってマネタリーベースの増大に伴い多少円安に傾きましたが、近似直線では円高傾向となっています。

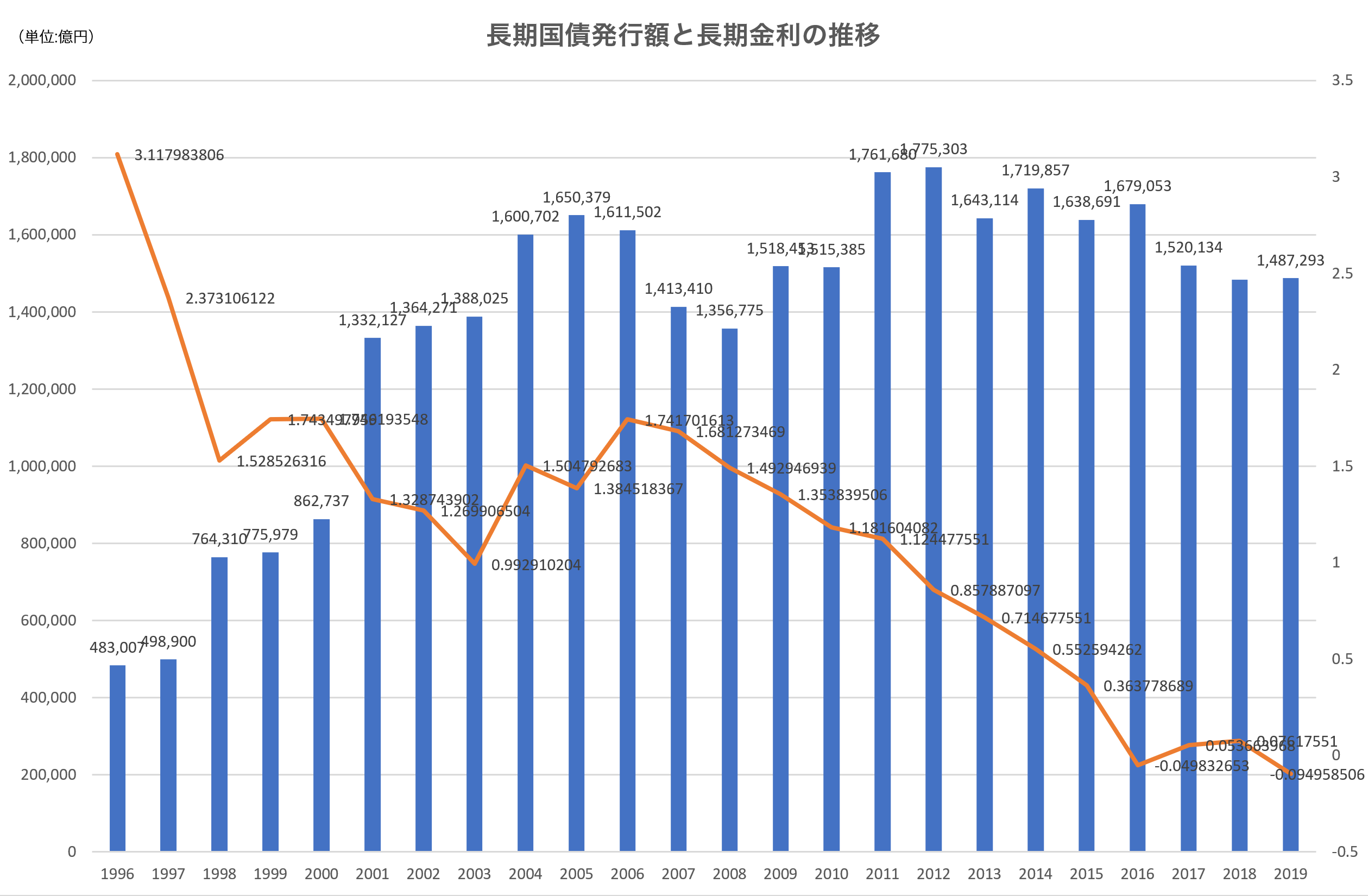

財務省「長期国債発行額と長期金利の推移」

長期国債発行額と長期金利の相関性は感じられません。

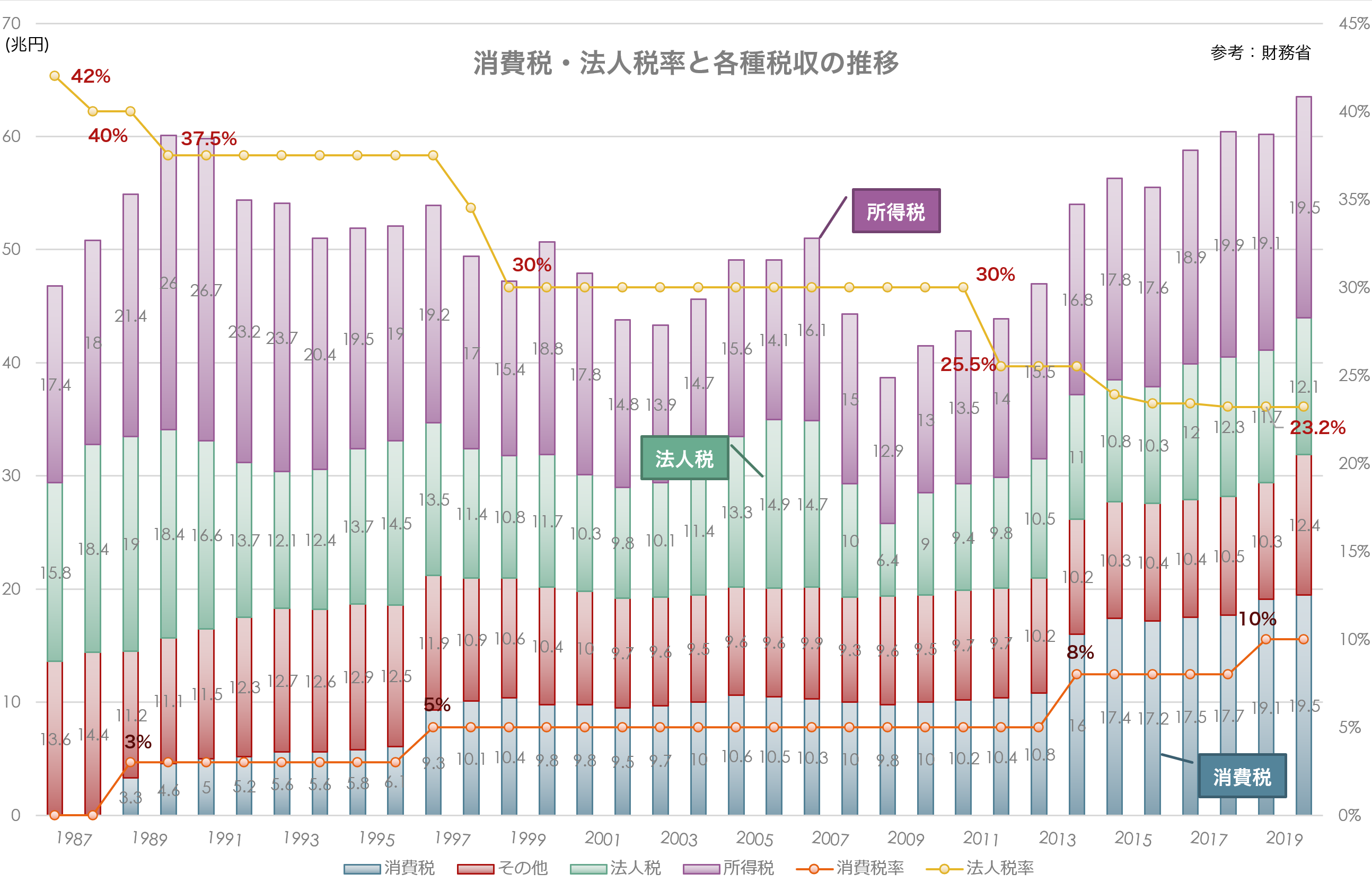

財務省「消費税・法人税率と各種税収の推移」

消費税率5%で10兆円、10%で20兆円弱の安定した税収が見込まれることから、財政の査定が任務である財務省側からすると消費税は計算できる大事な財源だということがわかります。ただし逆進性の税であるため弱者をいじめます。また法人税収は、税率を下げているにも関わらず景気停滞のため伸び悩んでいる現状です。

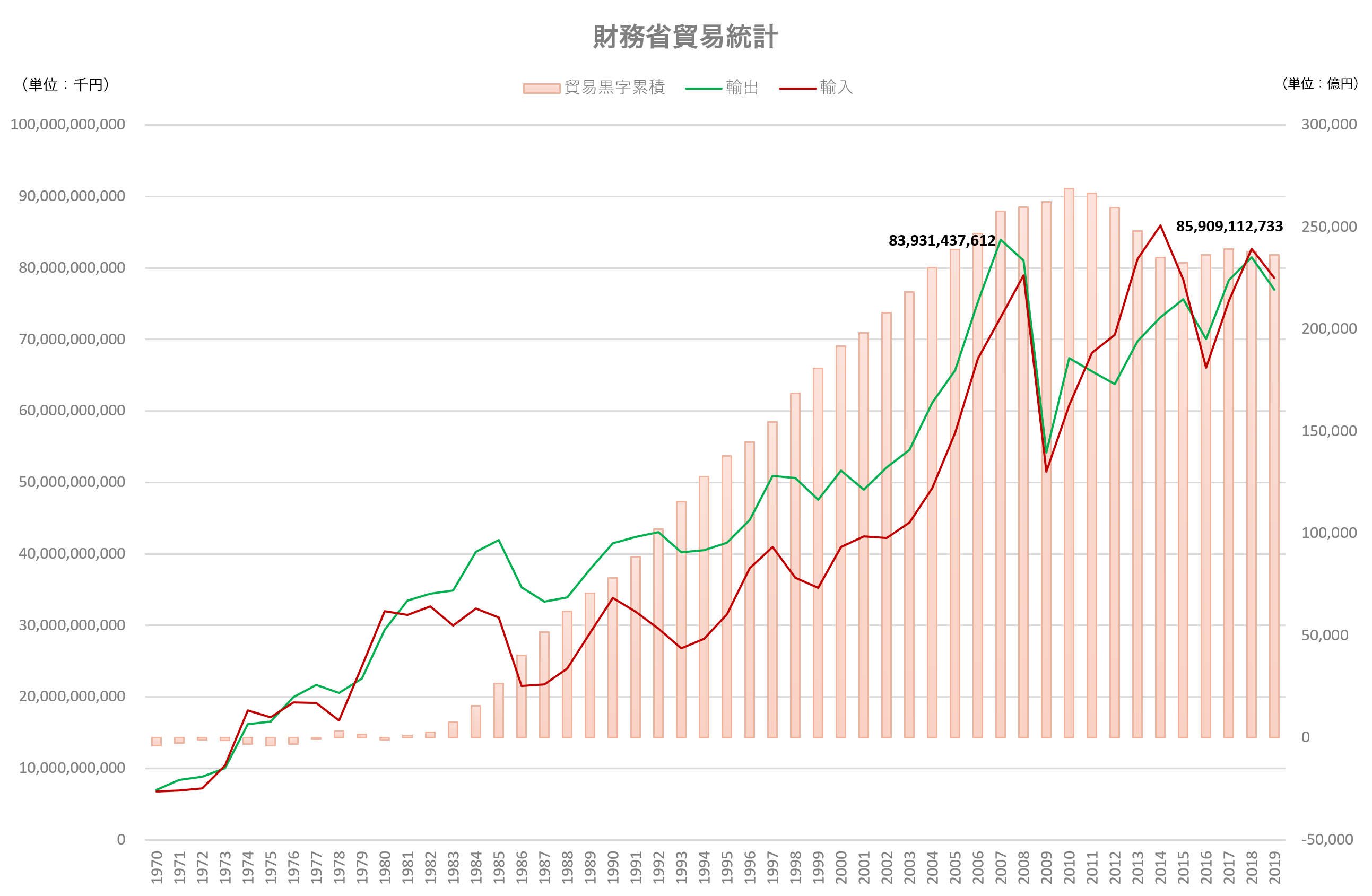

財務省「貿易統計」

財務省貿易統計によると、2010年をピークに累積貿易黒字は減少しています。

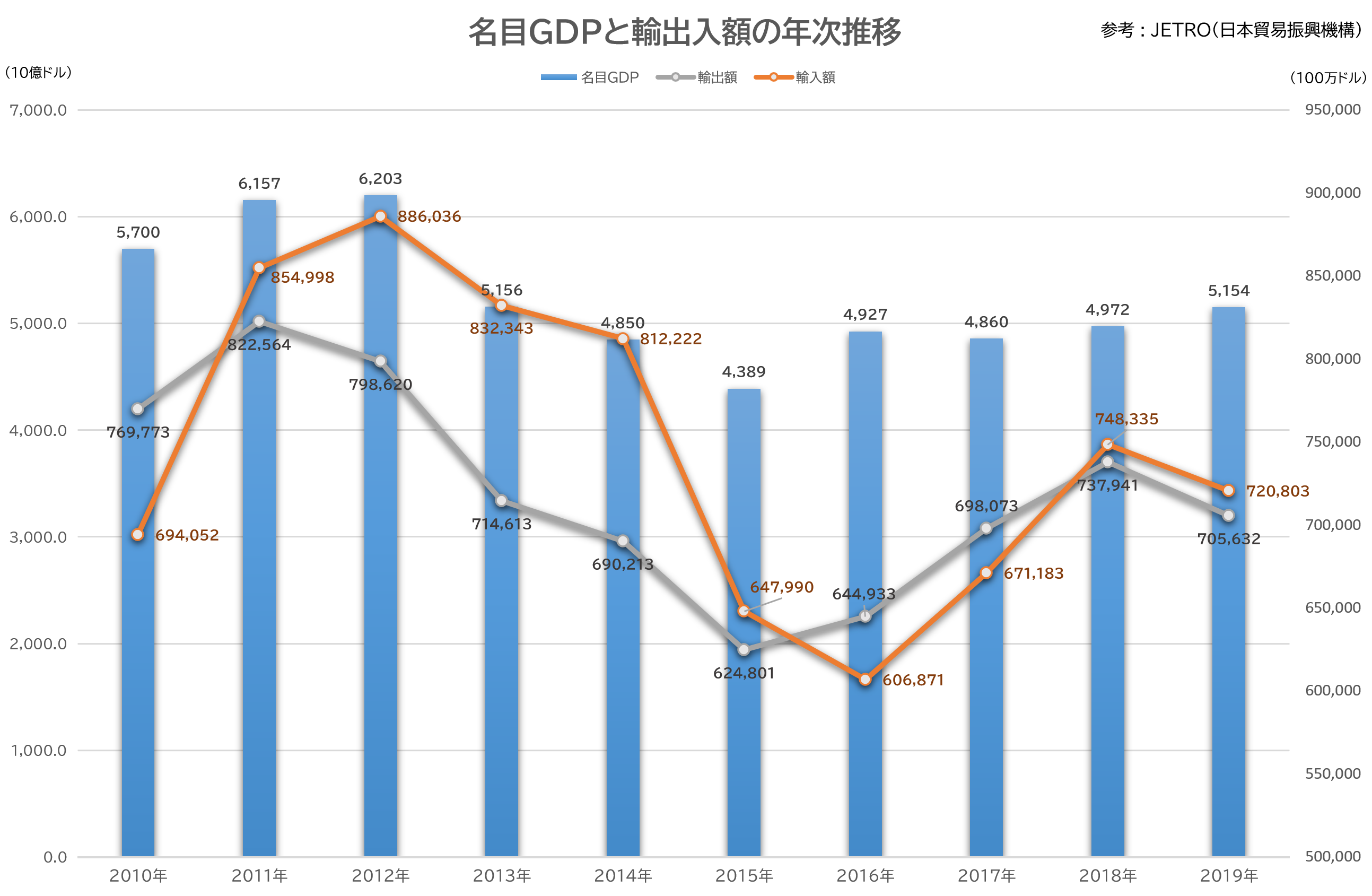

JETROデータに基づく「名目GDPと輸出入額の年次推移」

JETRO(日本貿易振興機構)のデータを参考に、名目GDPと輸出入額の年次推移を著したグラフです。GDPと貿易統計は連動しており、輸出入額が多い年は当然名目GDPは高くなり、また逆の場合はGDPは低くなる傾向があります。

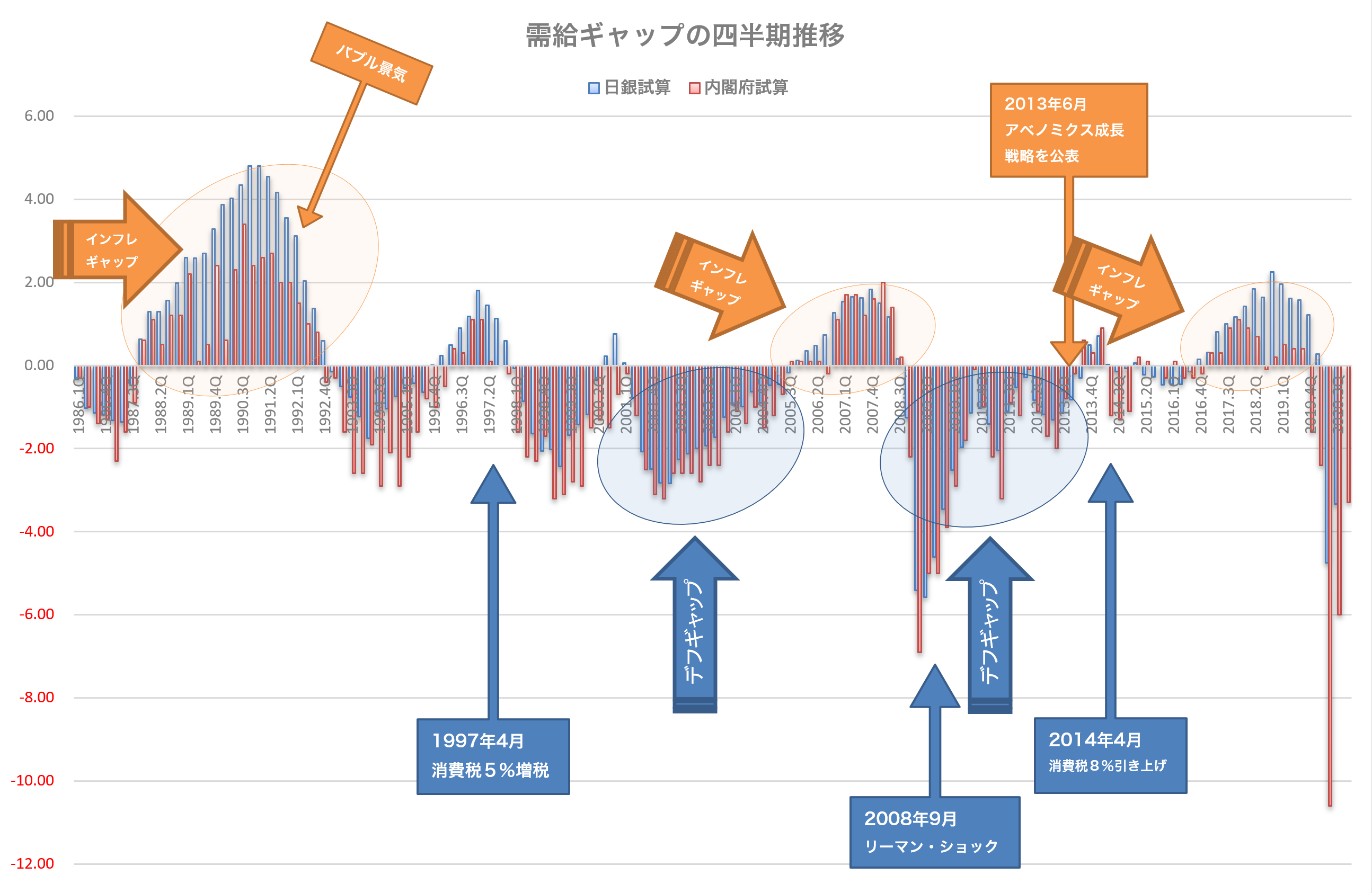

「需給ギャップ(GDPギャップ)の推移」

日本市場における需要量(消費者が財やサービスを欲しいと思う総量)と供給量(消費者に財やサービスを供給できる総量)の差を需給ギャップ(GDPギャップ)といい、日銀と内閣府がそれぞれの計算方法で試算しています。おおまかに言えば、実際のGDPから過去のトレンドによって算出された「潜在GDP」を引いた差を割合で示したものです。近年では1年間ほどのわずかなインフレが2度起きていますが、あとはほぼデフレが続いています。

しかし、このわずかなインフレ指標さえも詐欺であると、経済評論家の三橋貴明氏は自身のYoutubeチャンネルで主張しています。同氏によると、潜在GDPを過去のGDPの最大数値でなく平均としているため供給数が必然的に小さくなり、インフレと判定されやすくなる算出方法であると解説しています。ちなみに、この計算方式に変更したのが小泉政権下の竹中平蔵氏であるとのことです。

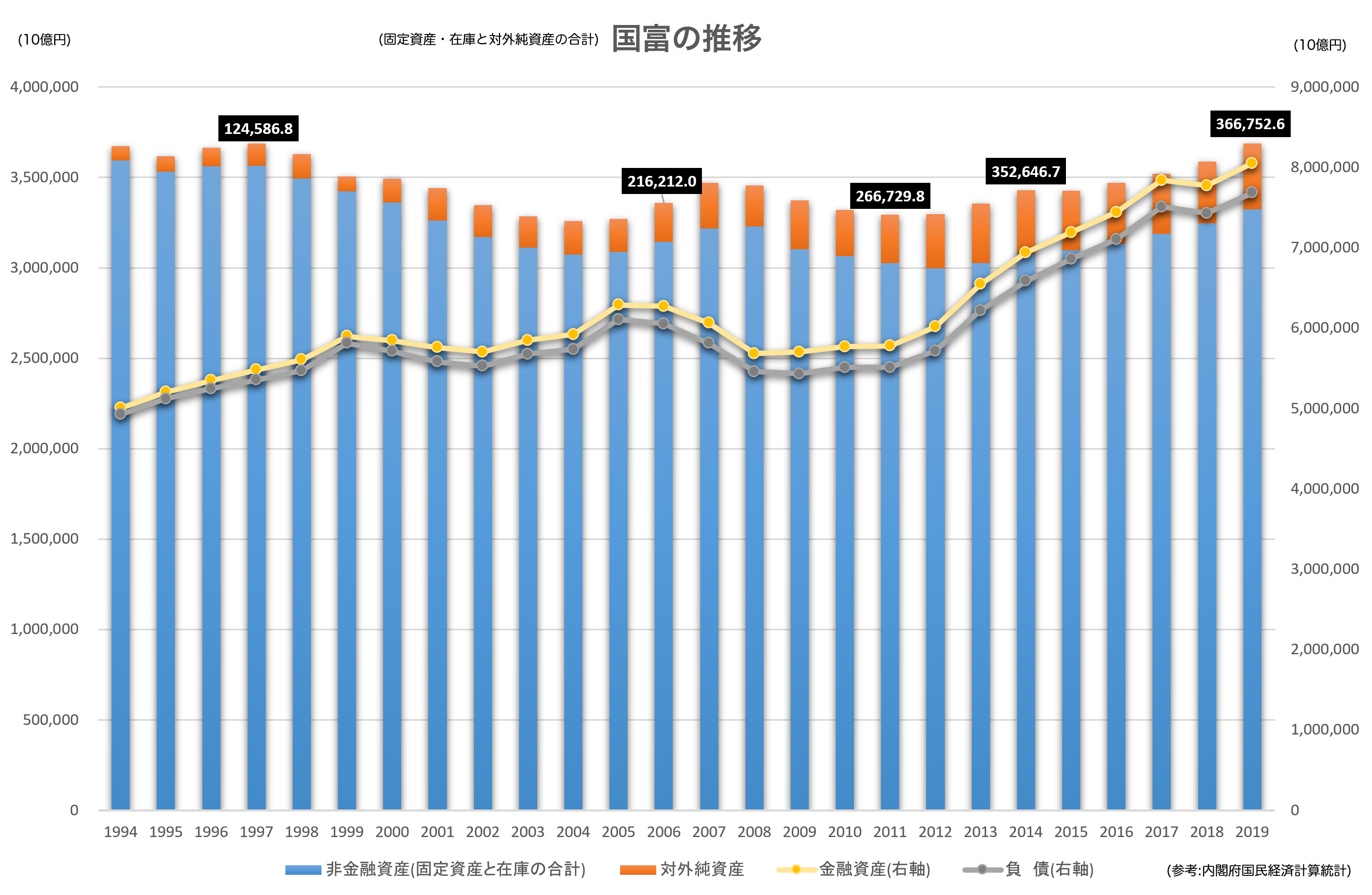

内閣府国民経済計算「国富の推移」

住宅やその他建物、土地・資源、機械・設備、知的財産と原材料などの在庫を合わせた非金融資産に、対外純資産を合わせた国の純粋な富を算出した「国富」の年次推移です。最近7年の国富は上昇しており、マスコミや一部政治家の煽る国家破綻とは無縁のものとなっています。また金融資産と負債の関係についても、常に金融資産が多い状態が30年近く続いています。このことから、現状の経済の問題は「分配」にあるといえそうです。

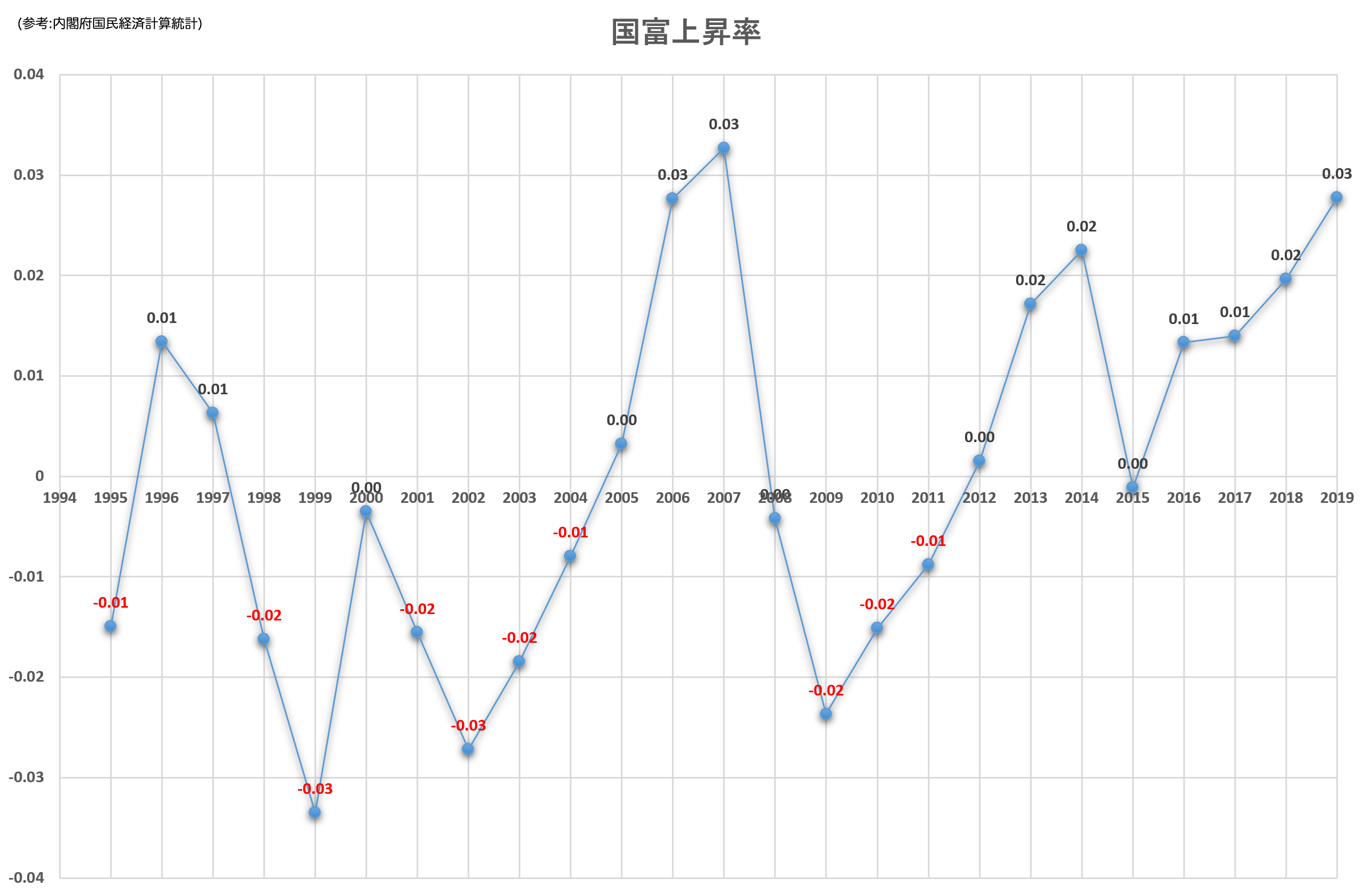

内閣府国民経済計算「国富上昇率の推移」

下は国富の上昇率の推移です。最近4年では常に1~3%の上昇を維持しています。

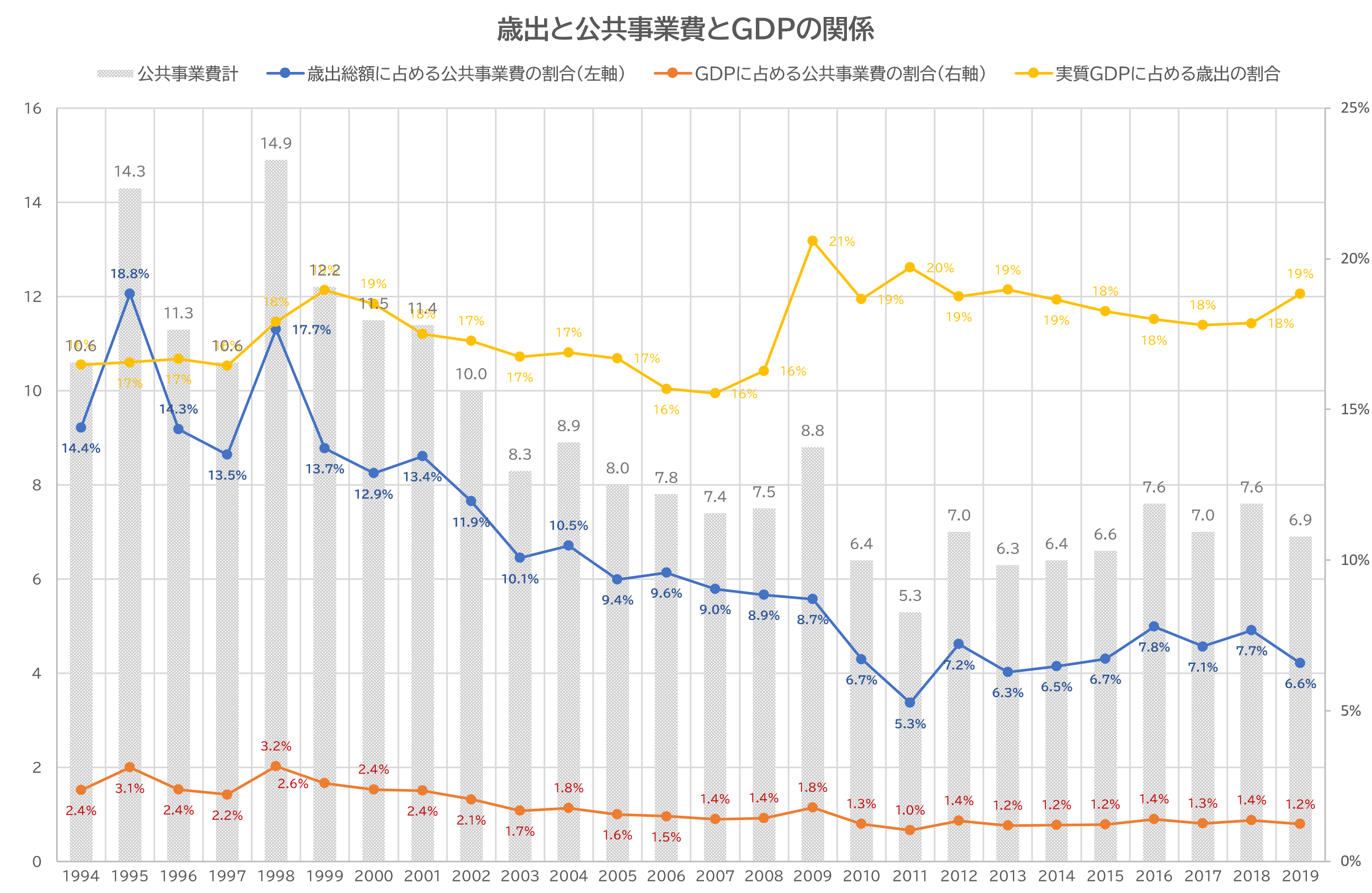

歳出と公共事業費とGDPの関係グラフ

1990年代は歳出の約6倍、2009年以降は約5倍がGDPの規模となっていることがわかります。つまり、年々需要は少なくなっているため、景気振興における公共事業の役割が大きなものになるわけですが、現状の日本政府はプライマリーバランスの健全性ばかりに執着して歳出に占める公共事業の割合は減らされ、必要な公共事業も行われず景気の低迷を招いています。

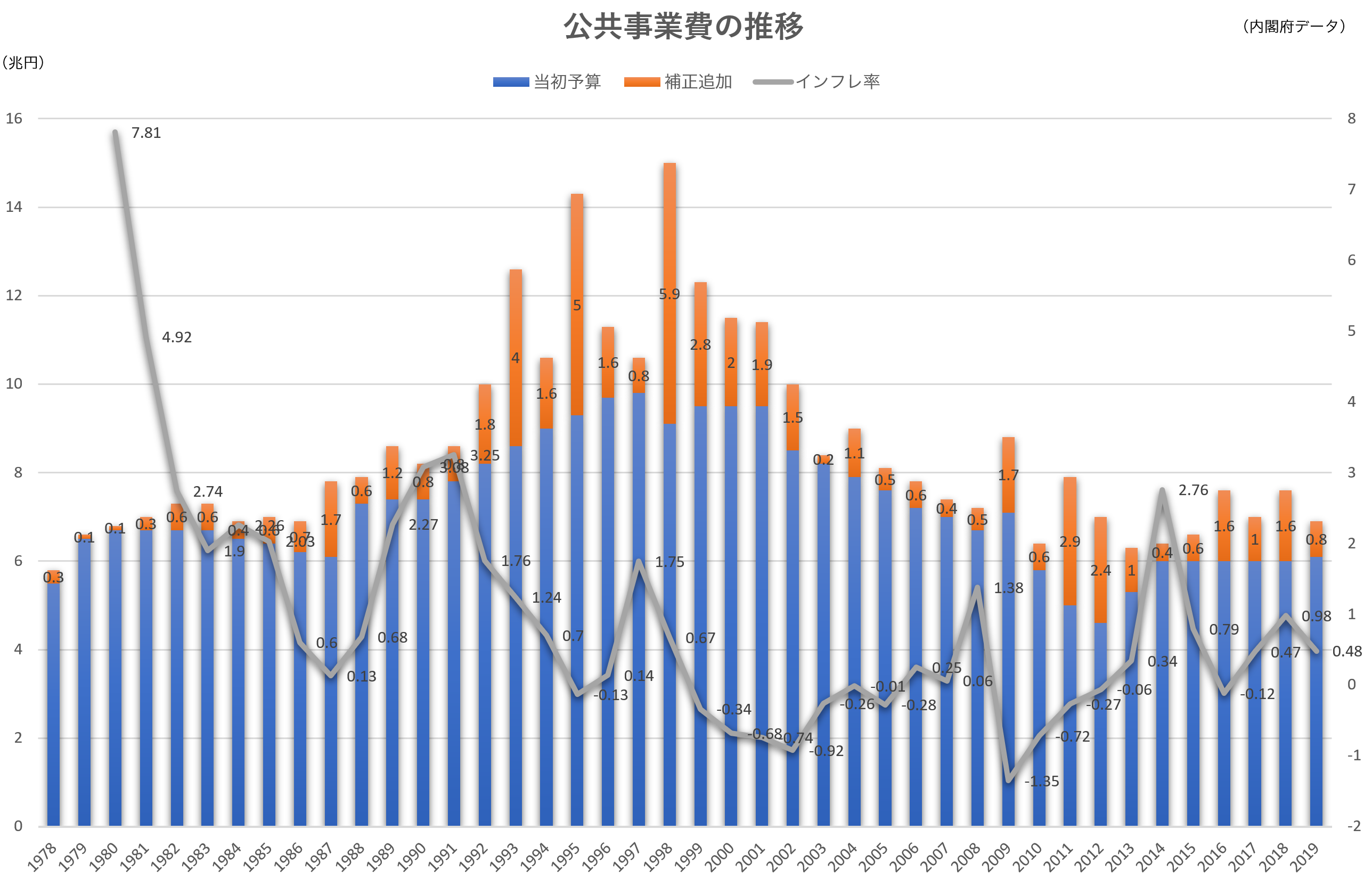

内閣府「公共事業費の推移」

2013年に大々的に明示されたアベノミクス「3本の矢」の第二の矢では、機動的な財政政策として「約10兆円規模の経済対策予算によって、政府が自ら率先して需要を創出」と銘打っていましたが(内閣府該当ページ)、実際には8兆円にも至っていません。当初はその期待によりインフレ率は上がりましたが、直後に急下降しているのがわかります。

内閣府「経済活動別GDP割合」

日本の産業別GDP割合です。製造業、小売卸売で3割以上を占めており、不動産・建設業を合わせると五割を超えます。一方、農林水産業はわずか1%と低いながらも、近年は増加傾向にあります。

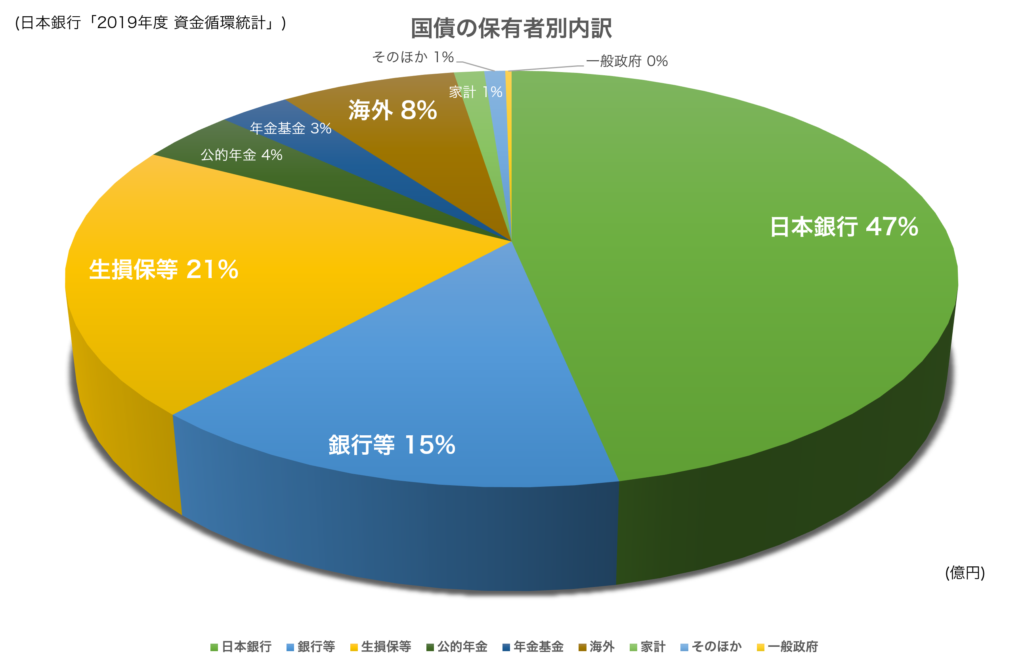

日本銀行資金循環統計による「国債の保有者別内訳」

日本銀行資金循環統計による国債の保有者別内訳です。

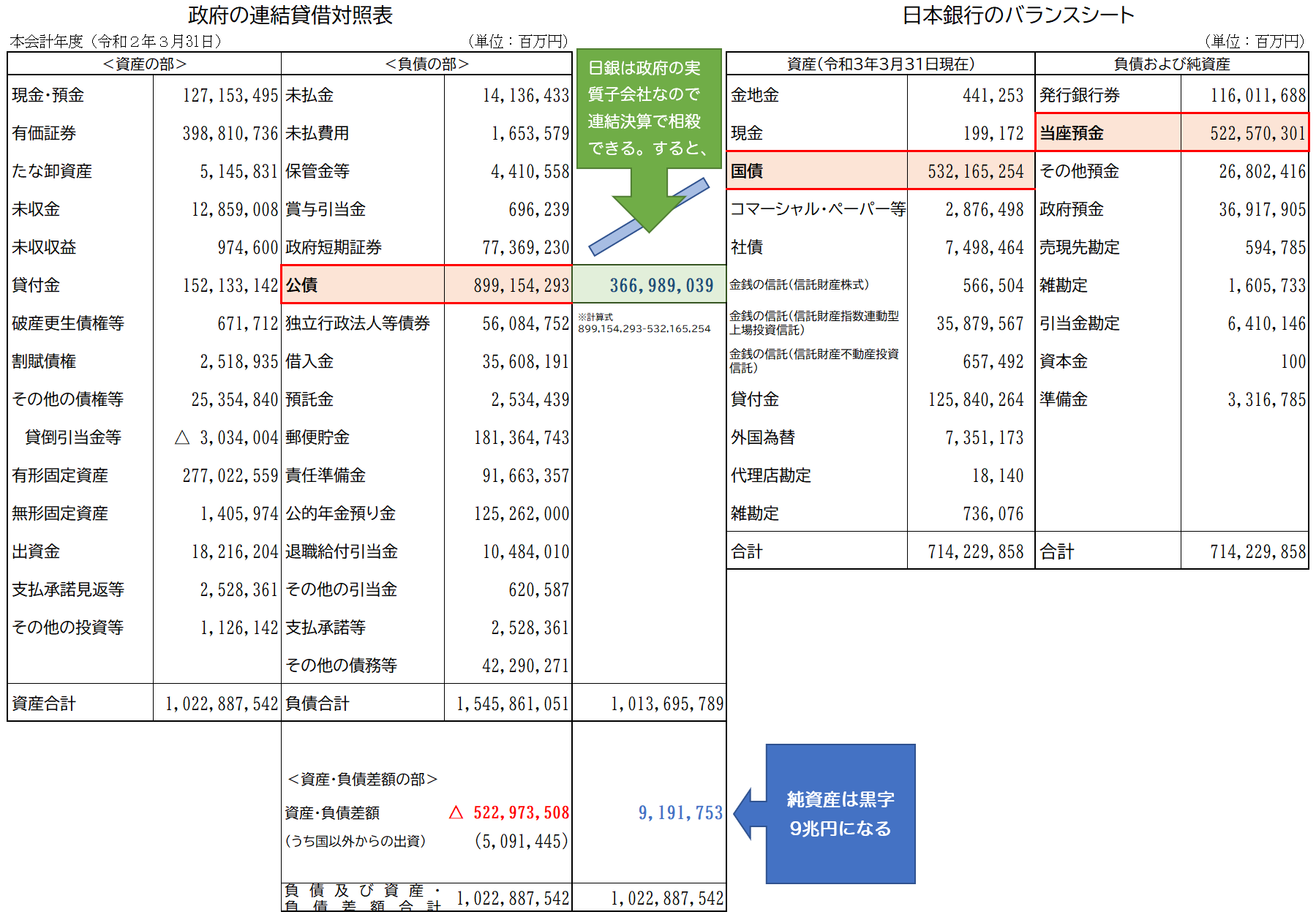

政府と日本銀行の統合バランスシート

財務省主計局による政府の連結貸借対照表と、日本銀行のバランスシートを照らし合わせてみれば、政府の公債の多くは日本銀行が保有しており、日銀保有分を差し引きすると政府の財政は黒字となることがわかります。一方、日銀のバランスシートは発行銀行券や当座預金が負債および純資産として計上されています。しかしこれは、当初銀行券が銀や金との交換が保証された兌換銀行券として発行された「債務証書」のようなものだったため負債に計上されていたのであって、形式的なものにすぎません。ただし、日銀は自身の金融政策によって紙幣の価値の安定を確保するという役割を担っていることには変わりありません。

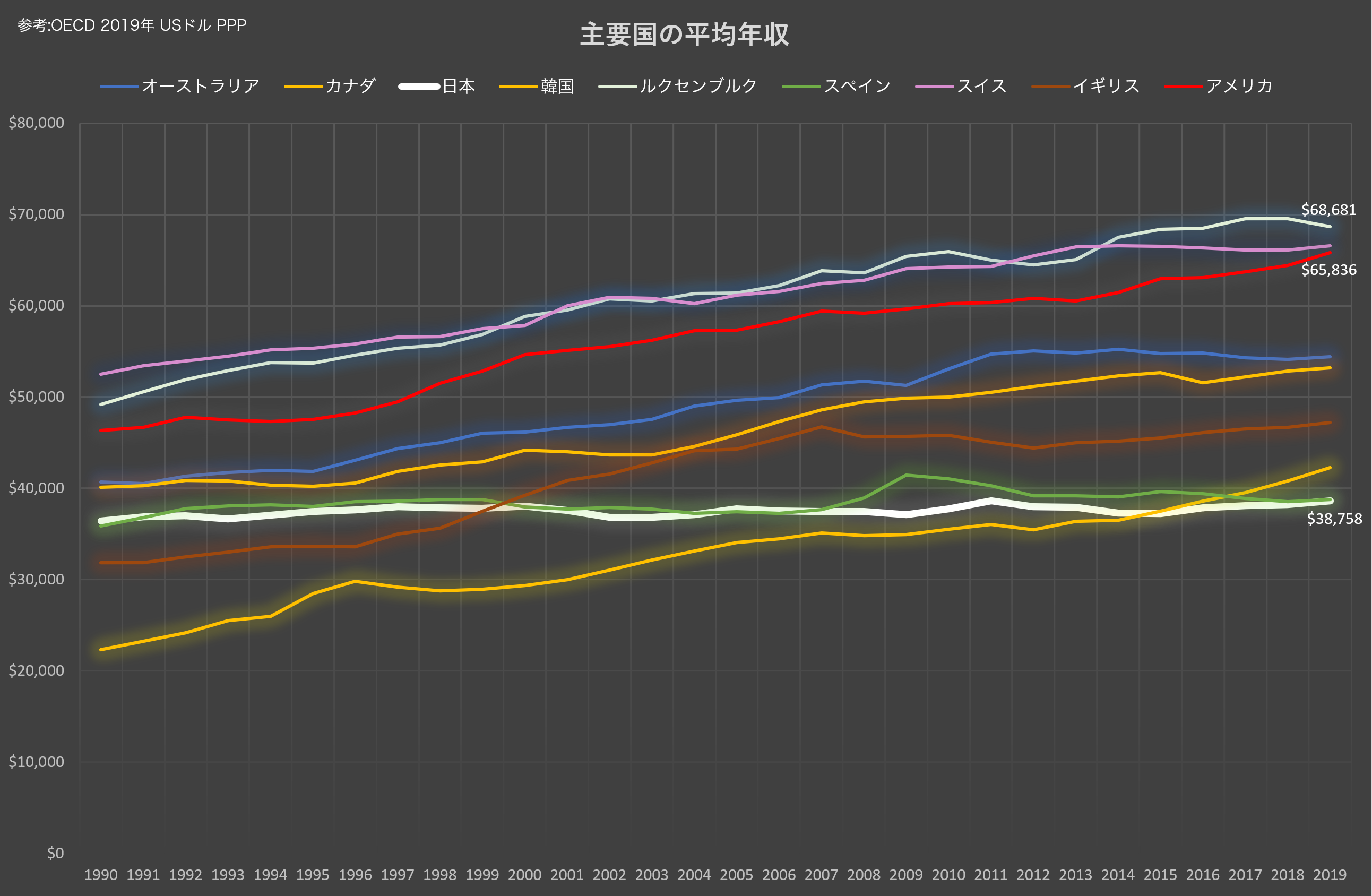

OECD「主要国の平均年収の推移」

ルクセンブルクの平均年収が7万ドル近く得ているなど、多くの国では30年で1万~2万ドルの年収が上がっている一方、日本の平均年収はスペインもそうですが30年間ほとんど上がっていません。ただし日本の国富が上昇しているので、これはデフレにより企業の内部留保、資産が増える一方、雇用者に対して報酬分配がなされていないためでしょう。

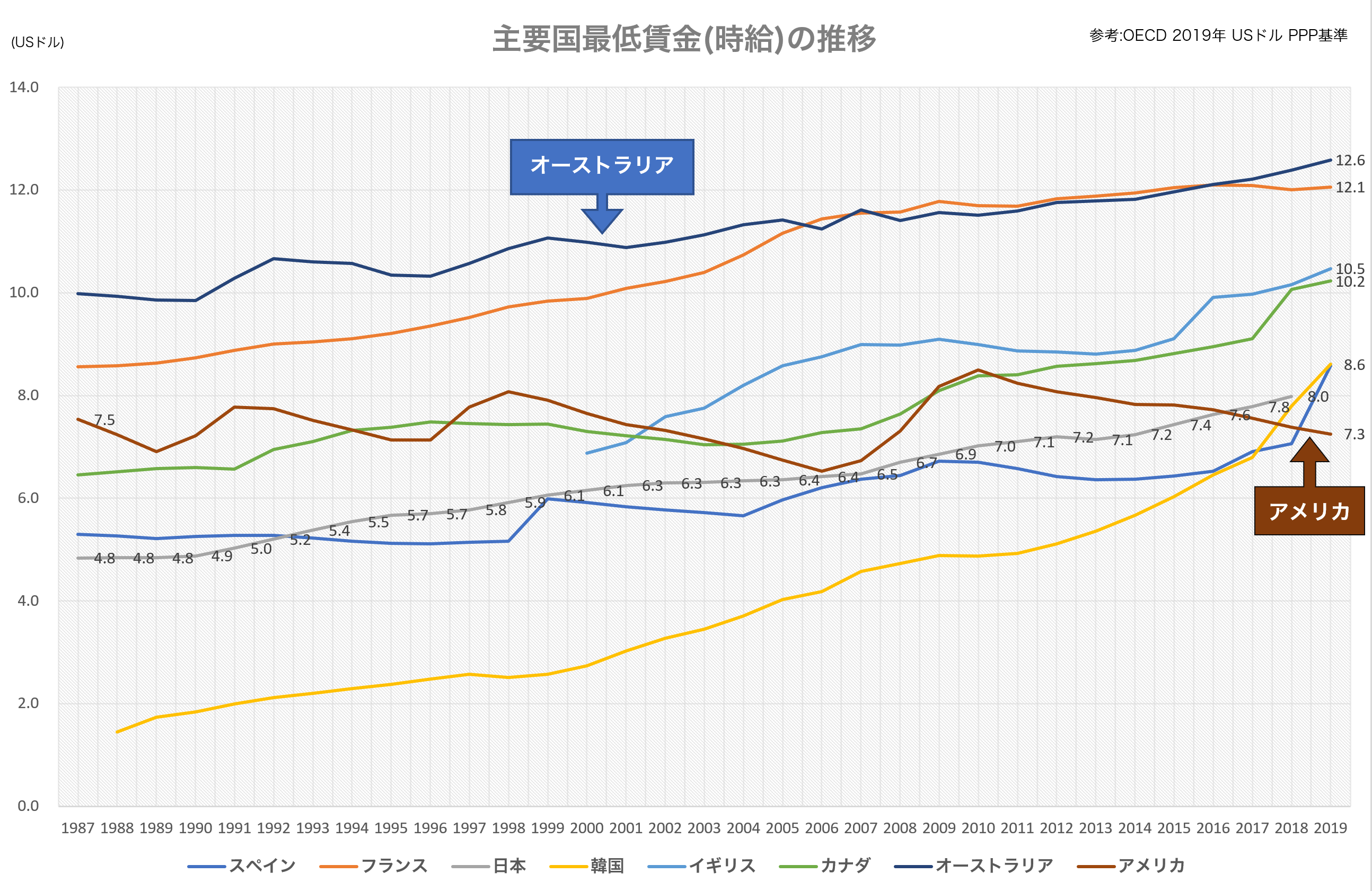

OECD「主要国最低賃金の推移」

米民主党が最低賃金15ドルへの段階的引き上げ案を持ち出し議論が過熱しています。前例としては韓国が18年、19年に最低賃金の引き上げを断行していますが、韓国経済はコロナの影響も大きいながら芳しいとはいえず、ニッセイ基礎研究所の金明中氏の分析では、拡張失業率統計で若者の失業率は26.8%(2020年6月)にも上ると指摘。しかし、デービット・アトキンソン氏によれば失業率の上昇は賃金引上げによるものではないと東洋経済ONNLINEの記事で反論しています。普通に財政出動してインフレを起こした結果、最低賃金が上がることの方が健全ではあるものの、これについての正解は判断が難しいという感想です。

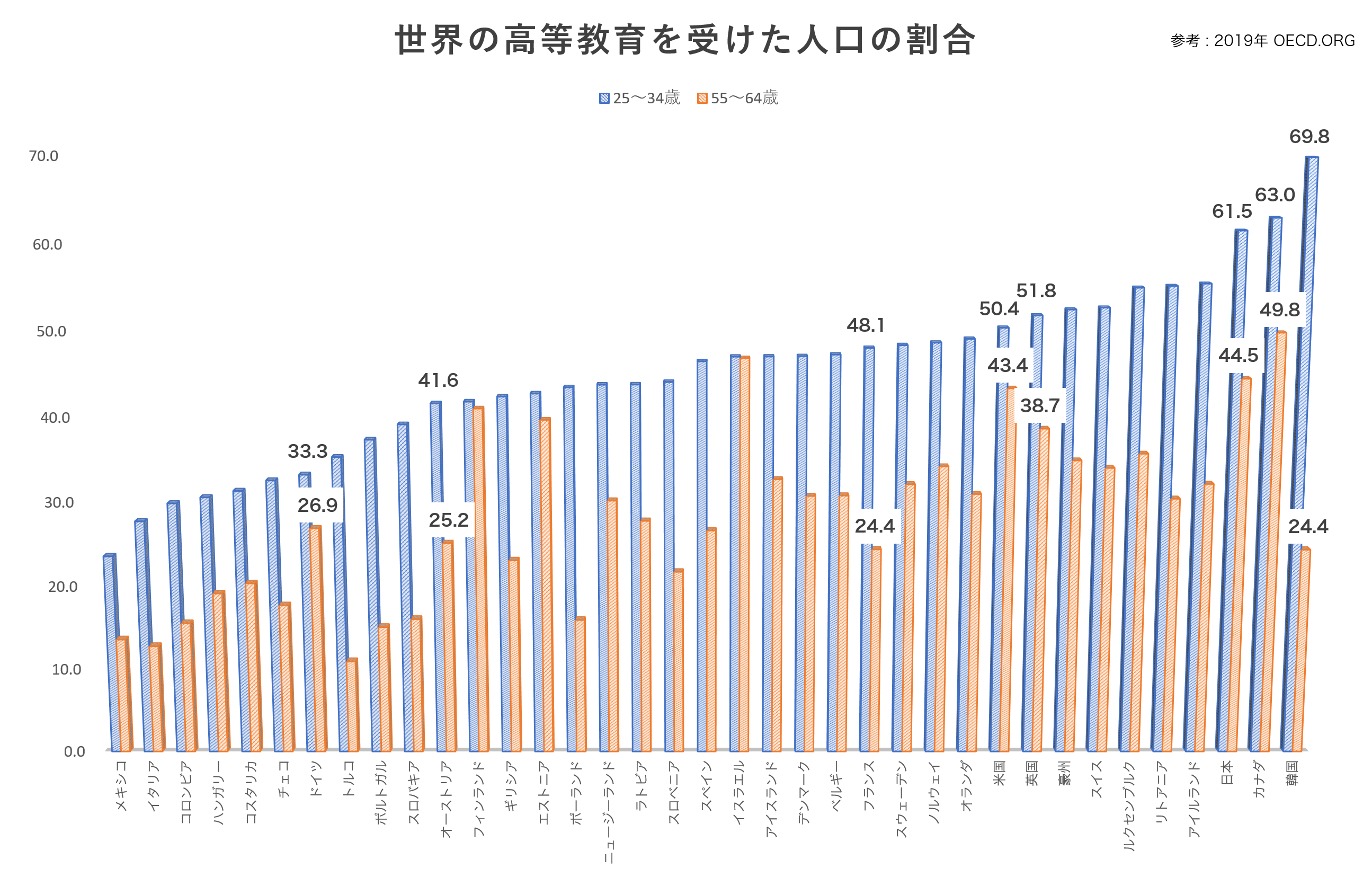

OECD「高等教育を受けた人口の割合」

日本の教育意識が高いのは世界的にも認知されていますが、25~34歳で高等教育を受けた人口割合が最も高かったのは韓国でした。ただし韓国は55~64歳にかけては24.4%と低く、世代による教育格差ももっとも大きいようです。

主要国の10年国債金利推移(参考:Investing.com)

財務省は国債の増大から財政破綻を警告する主張をしていますが、財政破綻の前兆である金利の上昇はしていないどころか、主要国の中でもっとも低金利という数値を持続し続けているのはなぜでしょうか。

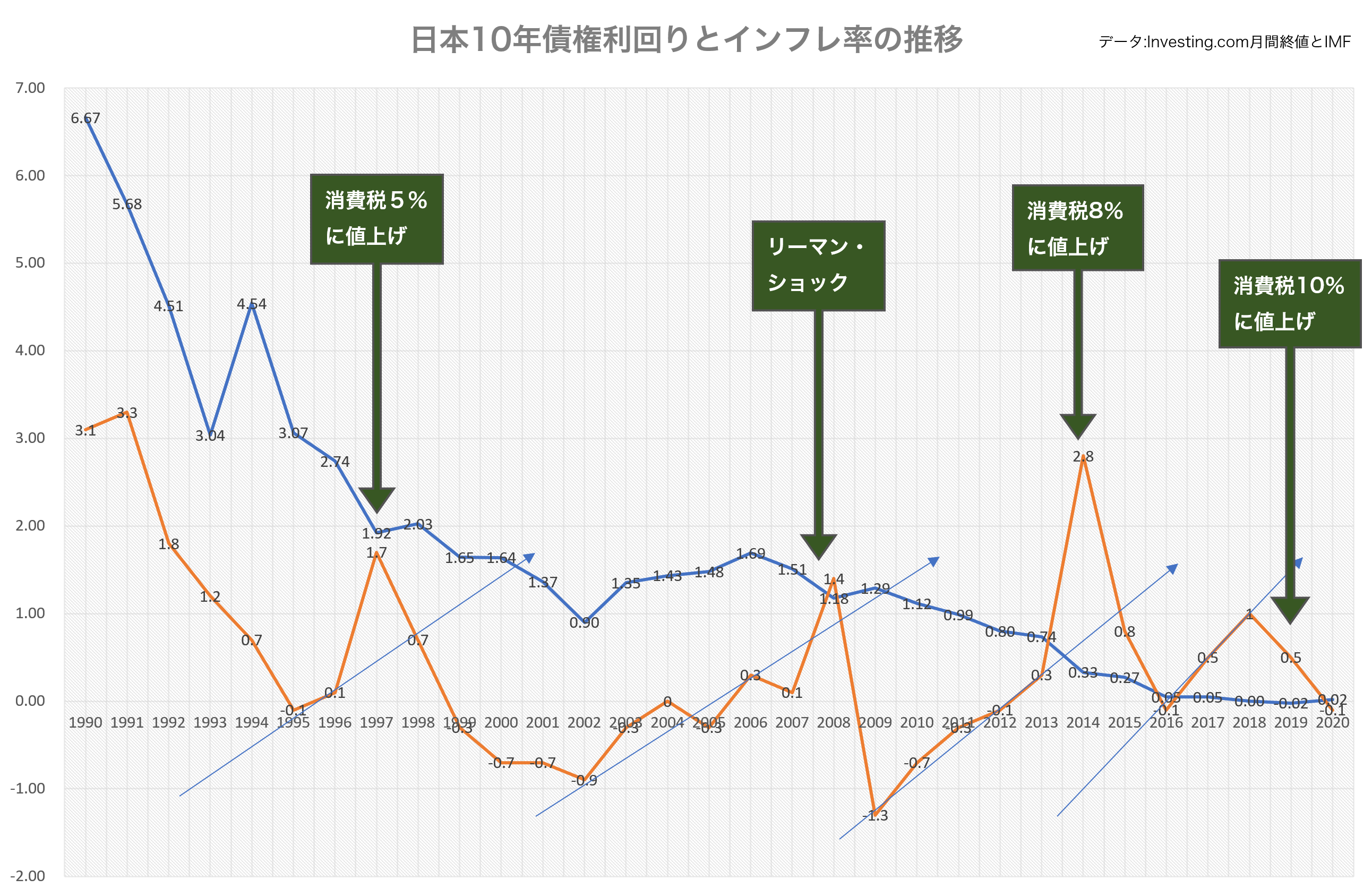

「日本の10年債権利回りとインフレ率の推移」(データ:IMF 及び Investing.comより)

日本の長期国債金利は年々低下し、世界でも最低ランクであるにも関わらず、日本政府による消費増税によって物価を不安定にしていることがマクロ分析によってわかります。

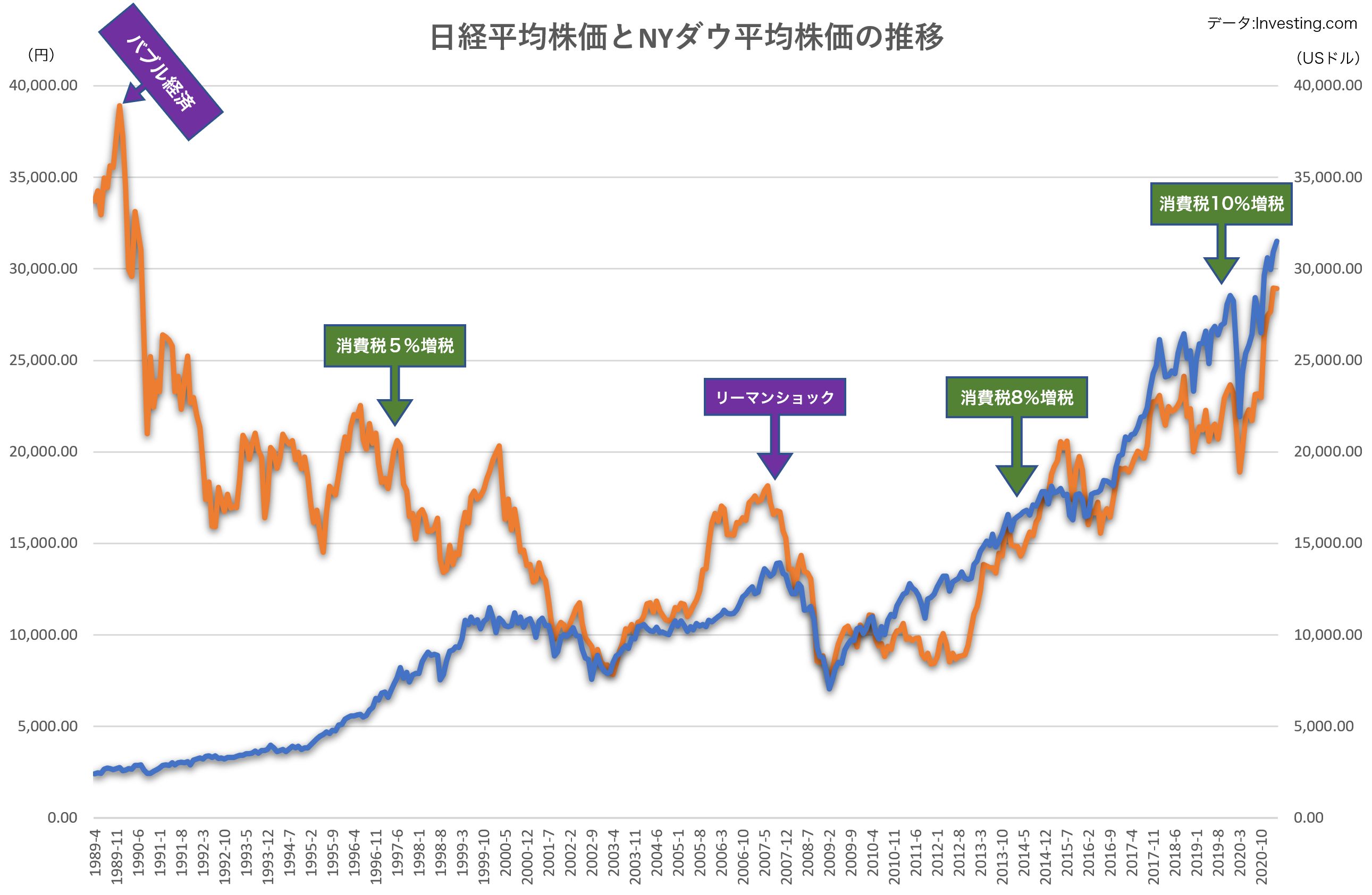

日経平均株価とNYダウ平均株価の推移

日本経済についてはよく「アメリカがくしゃみをすると日本は風邪を引く」といわれるほど米国経済に対する依存が指摘されています。たしかに、2000年以降の日経平均株価とNYダウ平均株価はマクロ的観点での連動が見られます。それどころか、リーマンショックによって日本の長く続いた好景気が後退した2007年の株価は、アメリカよりも日本の方が早く株価の下落が起こったことがわかります。アメリカがくしゃみをする直前から日本は先取りして風邪をひくようです。

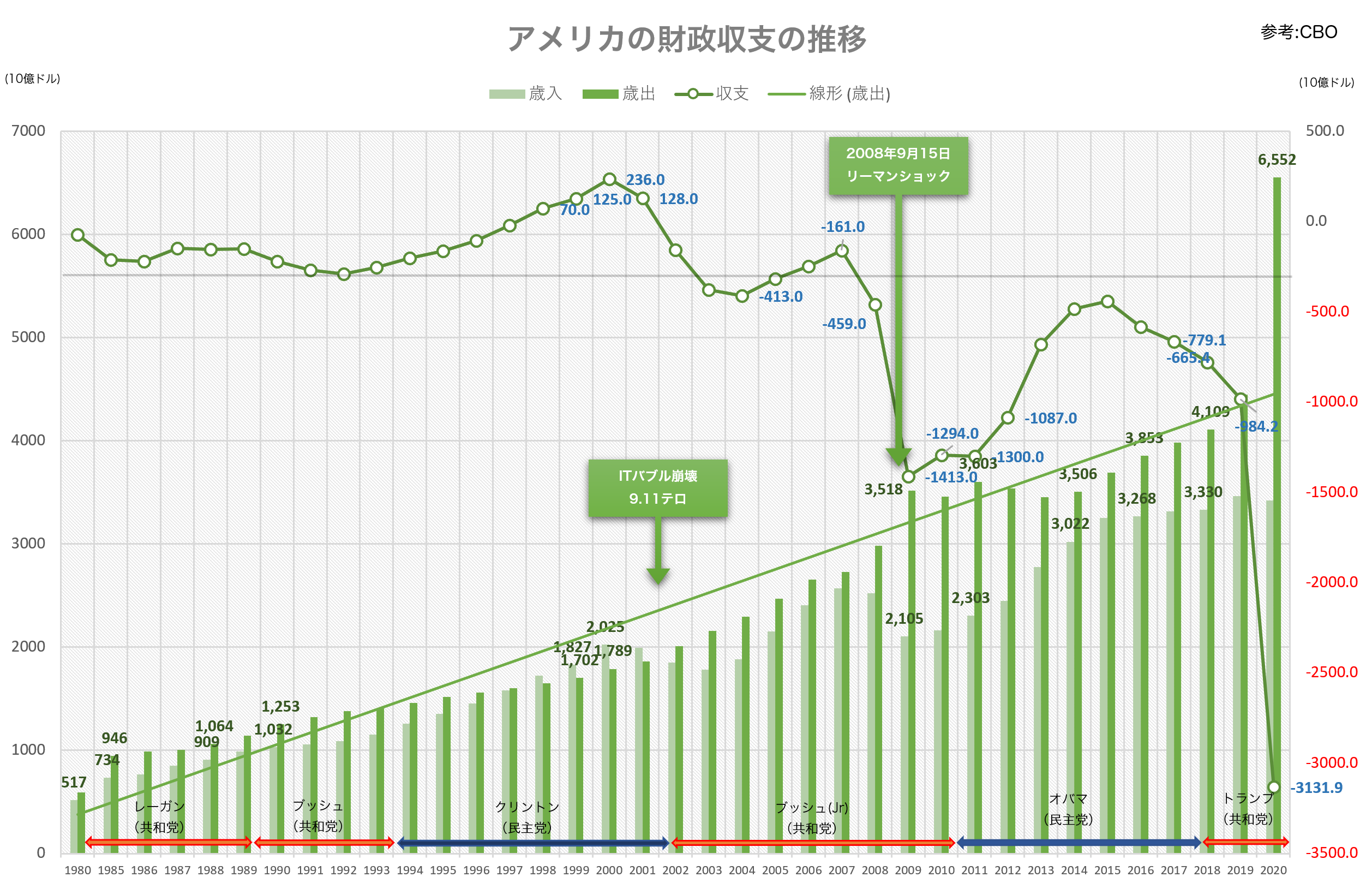

アメリカの財政収支の推移

1980年から現在までのアメリカ財政は、ITバブルの崩壊やリーマンショックのような経済の混乱がある度に支出を増大させており、収支が黒字だったのはITバブル絶頂を迎えたクリントン政権時代の4年間だけです。財政の健全性はその経済基盤の供給能力に支障がある時には重要なファクターになりますが、一定の供給能力があれば、財政の健全性は軽視できるのです。

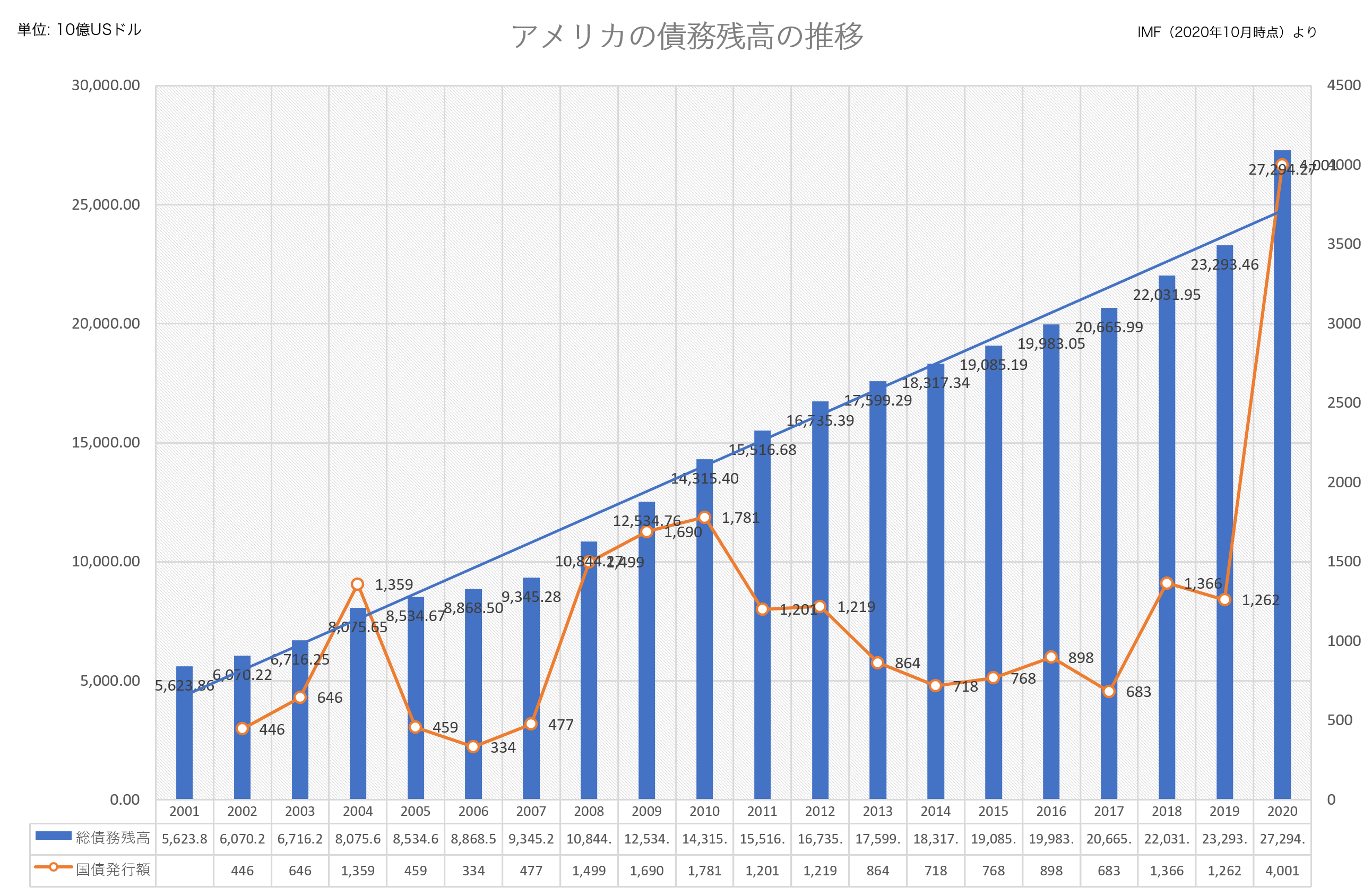

IMF「アメリカの債務残高の推移」

昨年400兆円もの公債を発行したアメリカの金利やインフレ率に関心が高まっています。

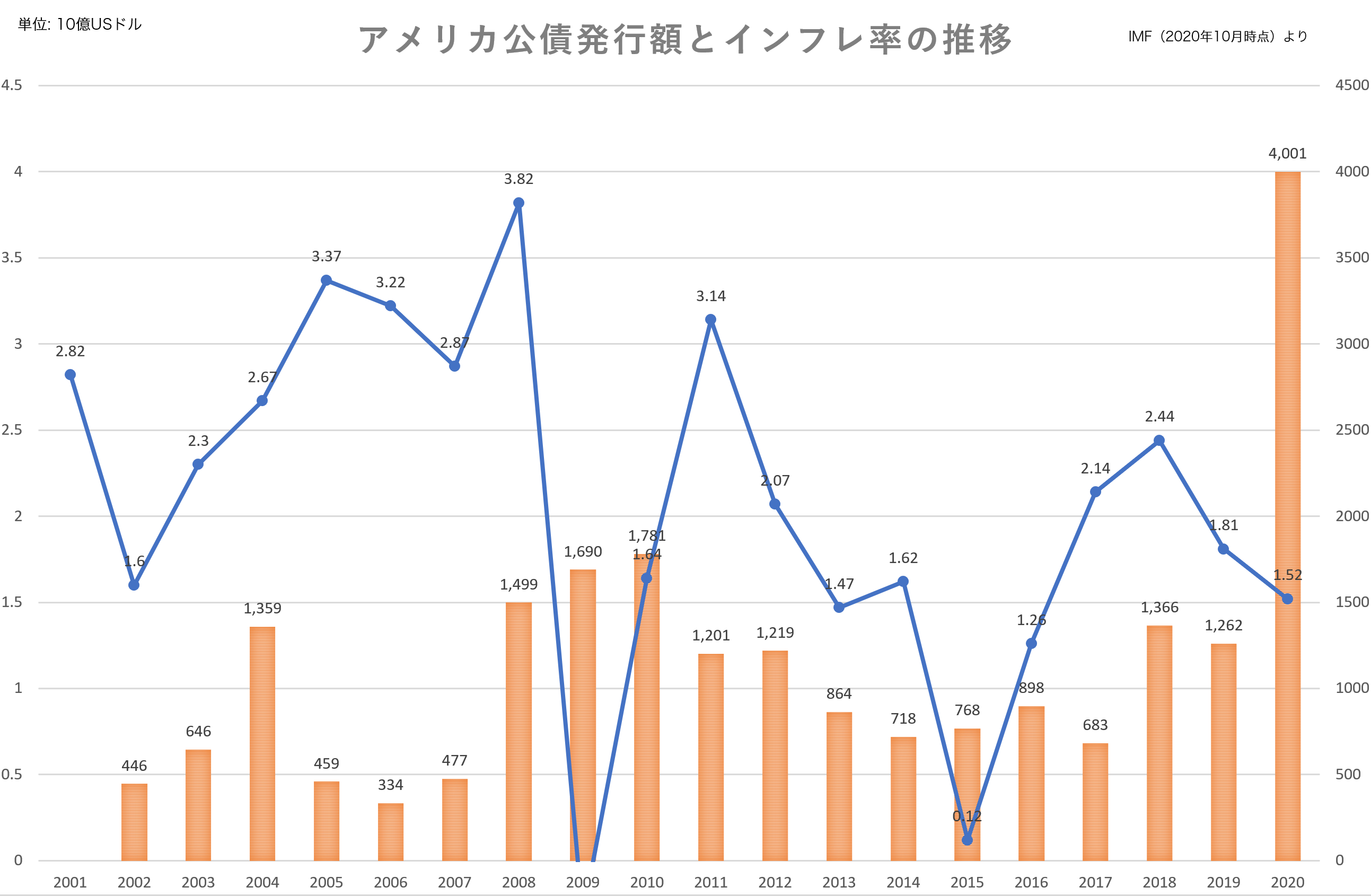

IMF「アメリカ公債発行額とインフレ率の推移」

公債発行額とインフレ率に相関性はあまり感じられません。

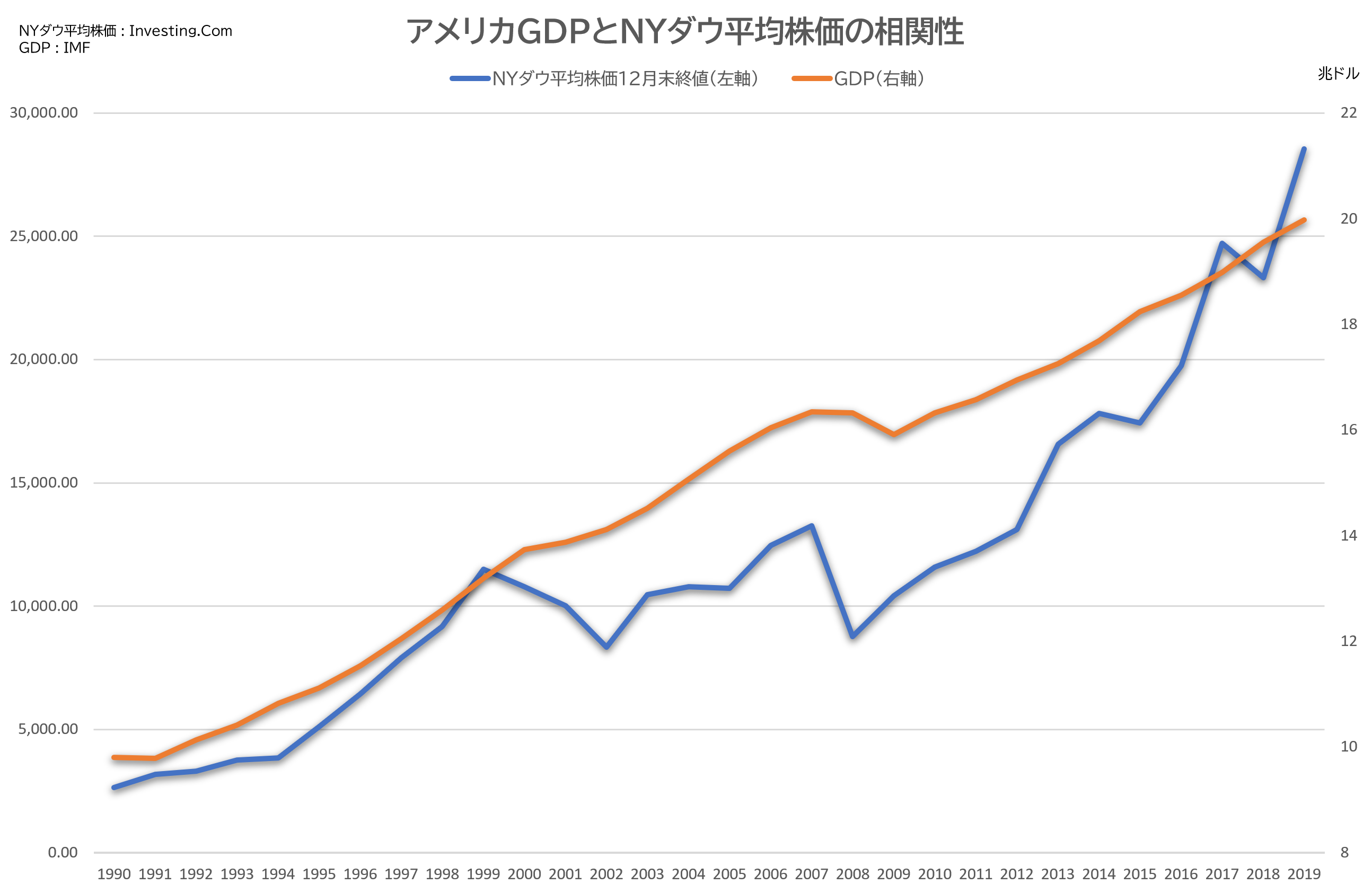

アメリカGDPとNYダウ平均株価の相関グラフ

株価資産の上昇がGDPに影響を与えるかを調べるために作成しました。連動性があるように見えますが、GDPの軸幅を無理やり狭めているためで実は強い連動性はないように見えます。

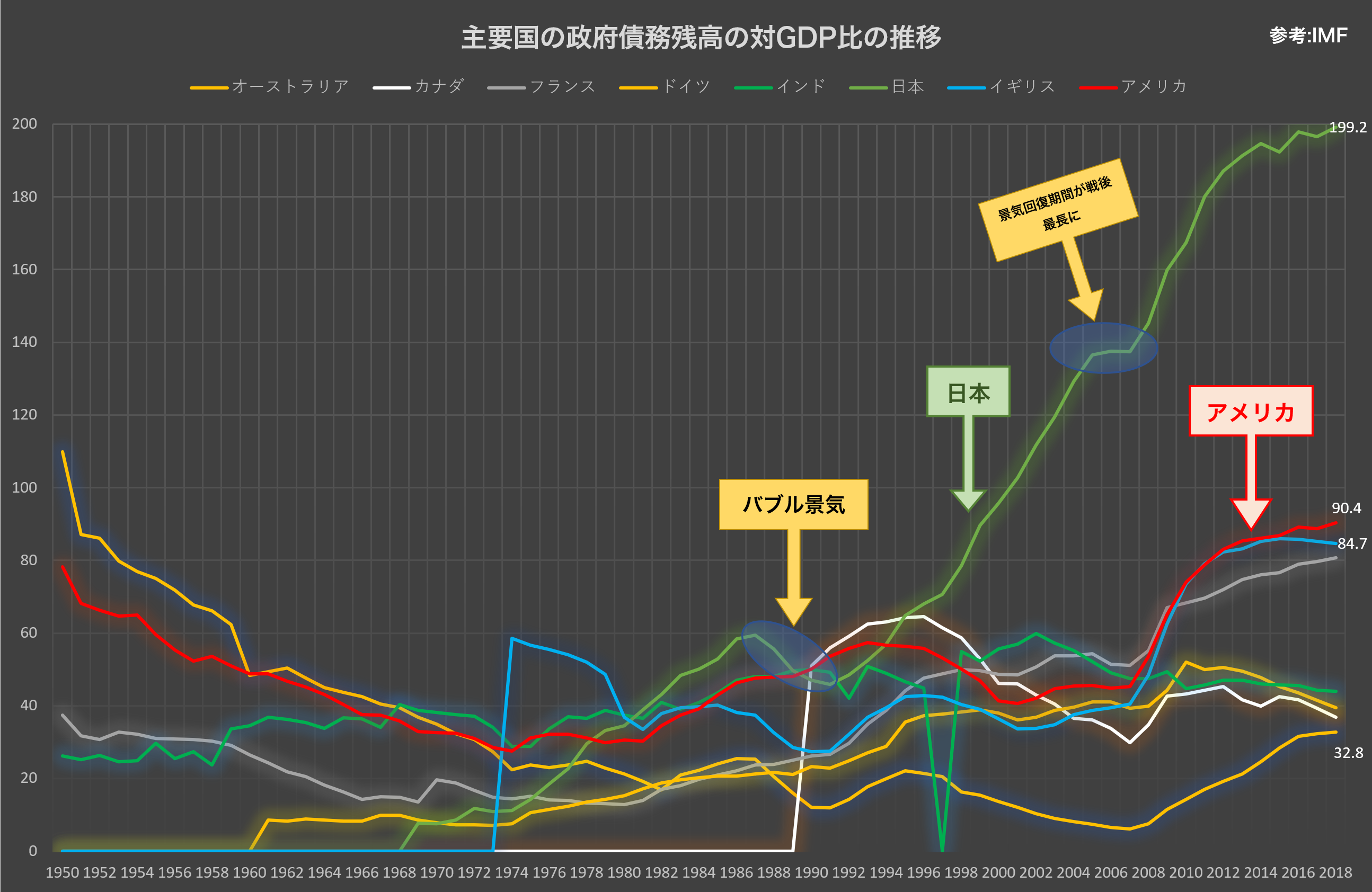

IMF「主要国の政府債務残高の対GDP比推移」

政府債務残高の対GDP比は、財政破綻論者によく用られる指標です。アメリカの2倍以上に膨らんでいることから緊縮財政を訴えるのに都合が良い指標かもしれません。しかしながら下のグラフにあるように、日本の景気が良いとき数値は下がっています。なにも分子の政府債務を減らすばかりが能ではありません。財政政策によって景気を上げて分母のGDPを大きくすることも同様に提案しなければ不公平な見方と言えます。そもそも、これだけ債務が膨らんでいるにも関わらず金利は主要国最低、また為替も円高、そして需給ギャップもデフレである現状において、世界とは異端な日本の経済は危機と言えますが、財政の危機ではないことは明白です。その上で、帳簿上の問題を懸念するより、日本国民全員の生活を豊かにする「配分」の工夫と社会保険料の減免、減税、公共投資などの財政政策を優先することが政治家の行う正しい選択ではないでしょうか。

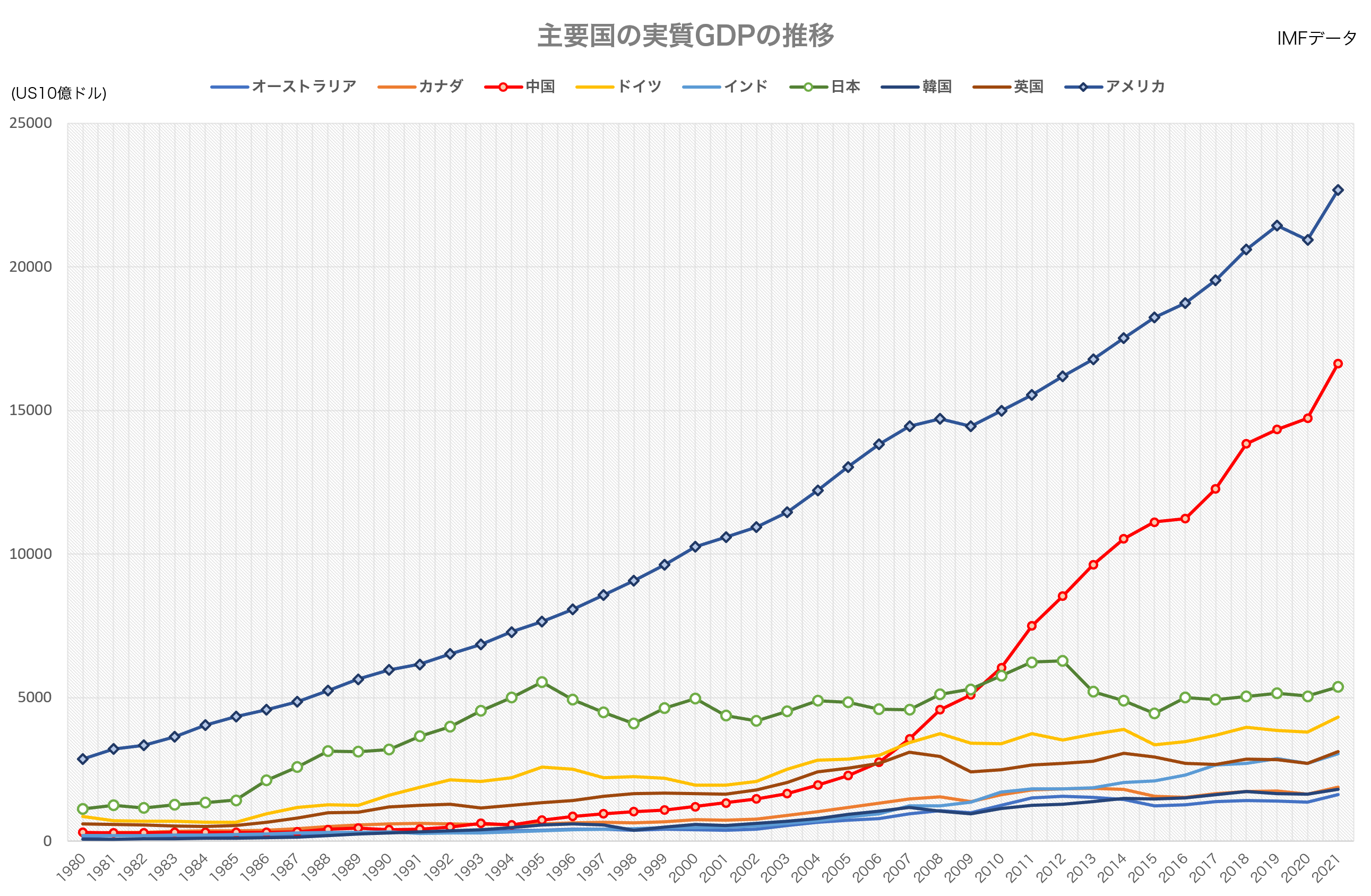

IMF「主要国の実質GDPの推移」

名目GDPから物価変動による影響を除いた実質GDPの主要国年次推移です。1人当たりのGDP規模はまだ大きくはないですが、CCPの独裁支配体制である中国のGDP急成長は世界の脅威となっています。

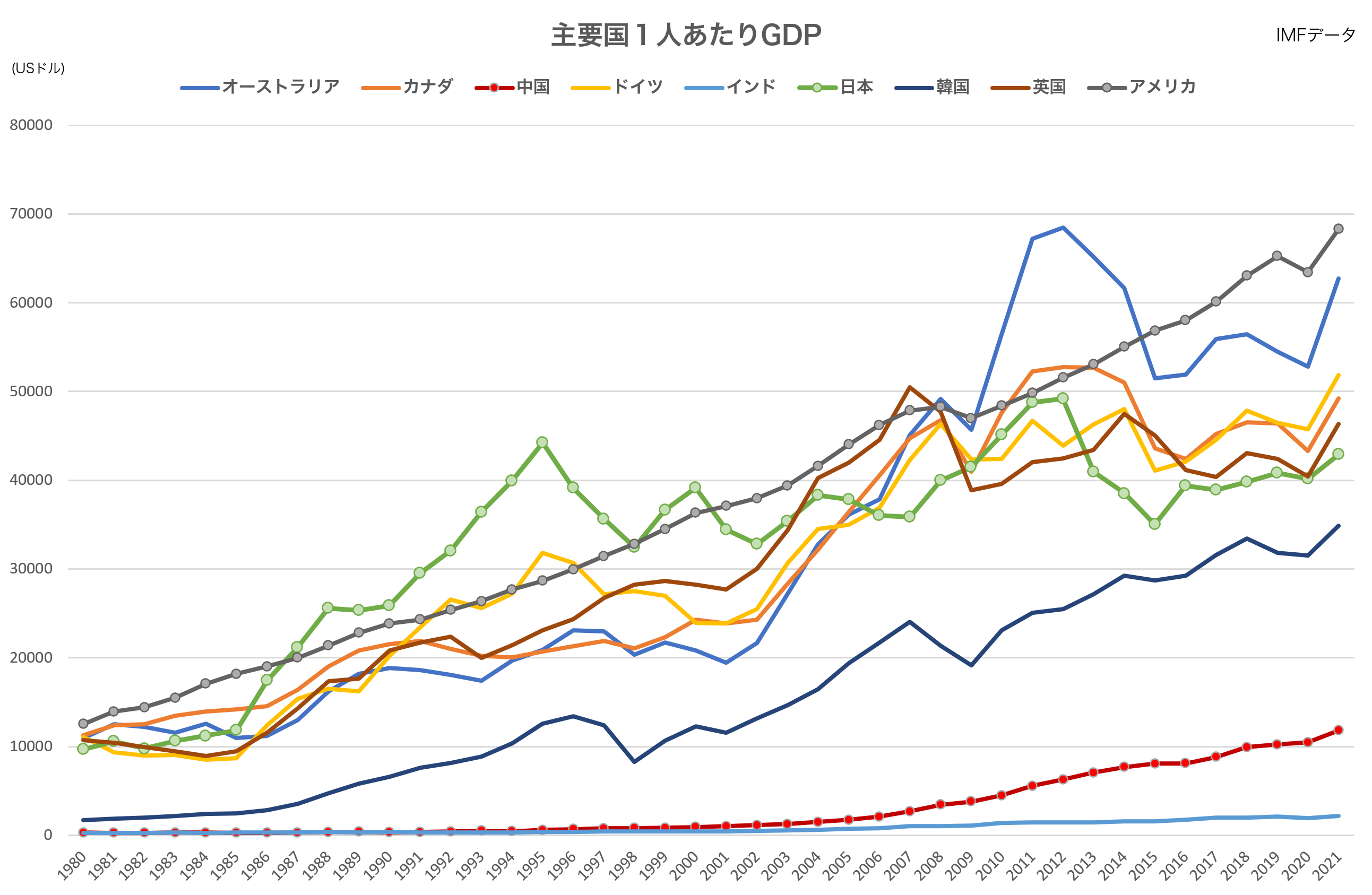

IMF「主要国1人あたりGDPの推移」

実質GDPを人口で割った1人あたりGDPの年次推移です。GDP全体では3番目に大きい国ですが、1人あたりではオーストラリア、ドイツ、イギリス、カナダに劣っています。

主要国・地域のマネーストック(M2)

一般法人、個人、地方公共団体などが保有する現金および預金通貨の総量をマネーストックまたはマネーサプライなどといいます。どの通貨を集計するかによって「M1」「M2」「M3」などの指標がありますが、以下は現金・預金通貨、準通貨及びCDを合わせた「M2」カテゴリでの年推移グラフです。中国は2012年に習近平政権が発足してから急激にマネーストックを増やしており、2020年末時点では円換算にすると日本の3倍以上のM2を保有しています。

IMF「主要国の実質GDP成長率の推移」

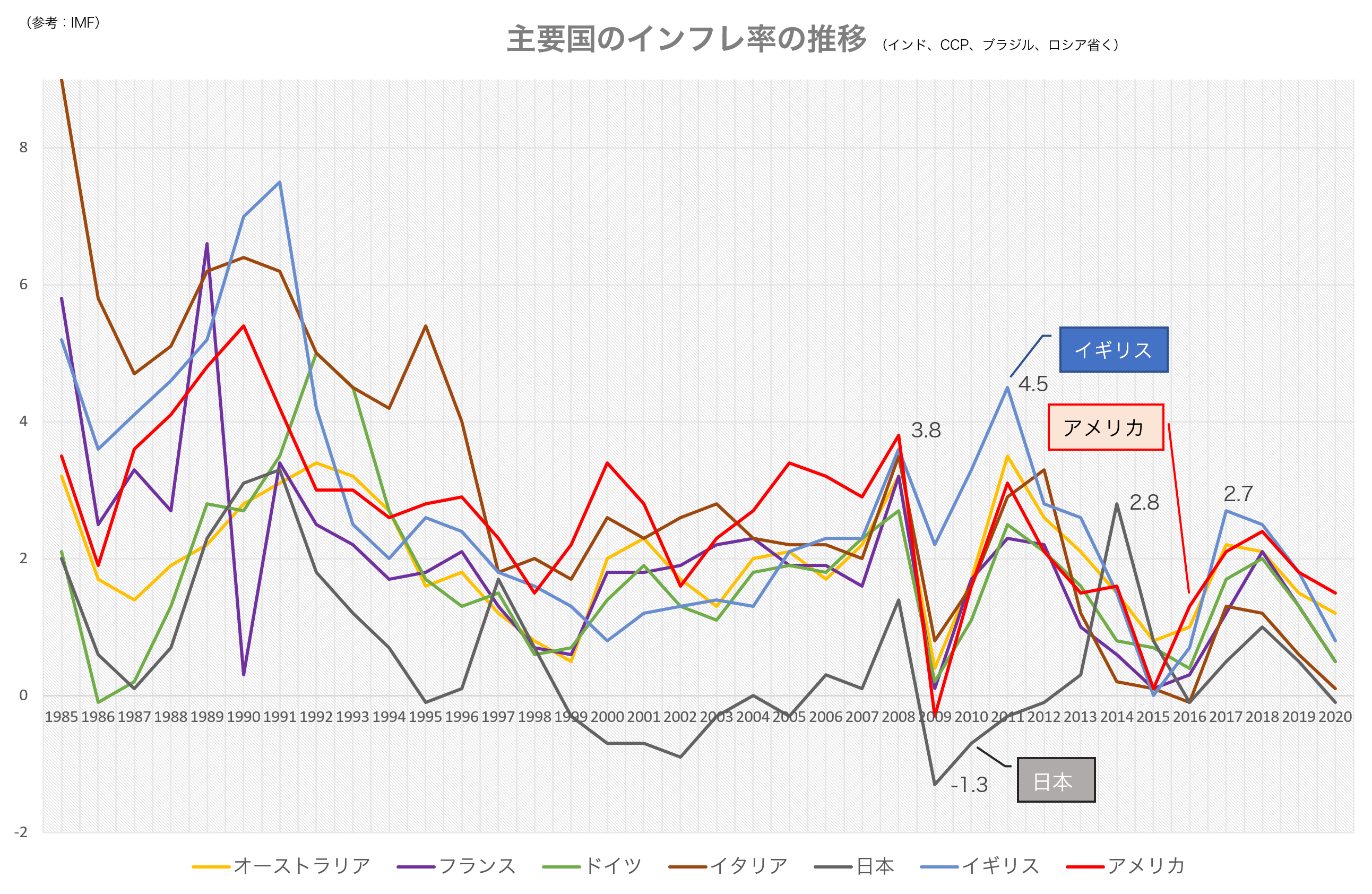

IMF「主要国のインフレ率の推移」(インド、CCP、ブラジル、ロシア除く)

私見としては、インターネットやスマートフォンが普及した2000年以降の先進国のインフレ率の推移が同調していると見受けられます。それとはまた別に日本の異例の低さは何が原因なのか、国民性なのか、あるいは財政政策の失敗によるものなのか検証が求められます。

以下はブラジルやCCP(中国共産党)、ロシア、インドを含めたインフレ率の推移です。また近似直線はインドのインフレ率で作成しています。

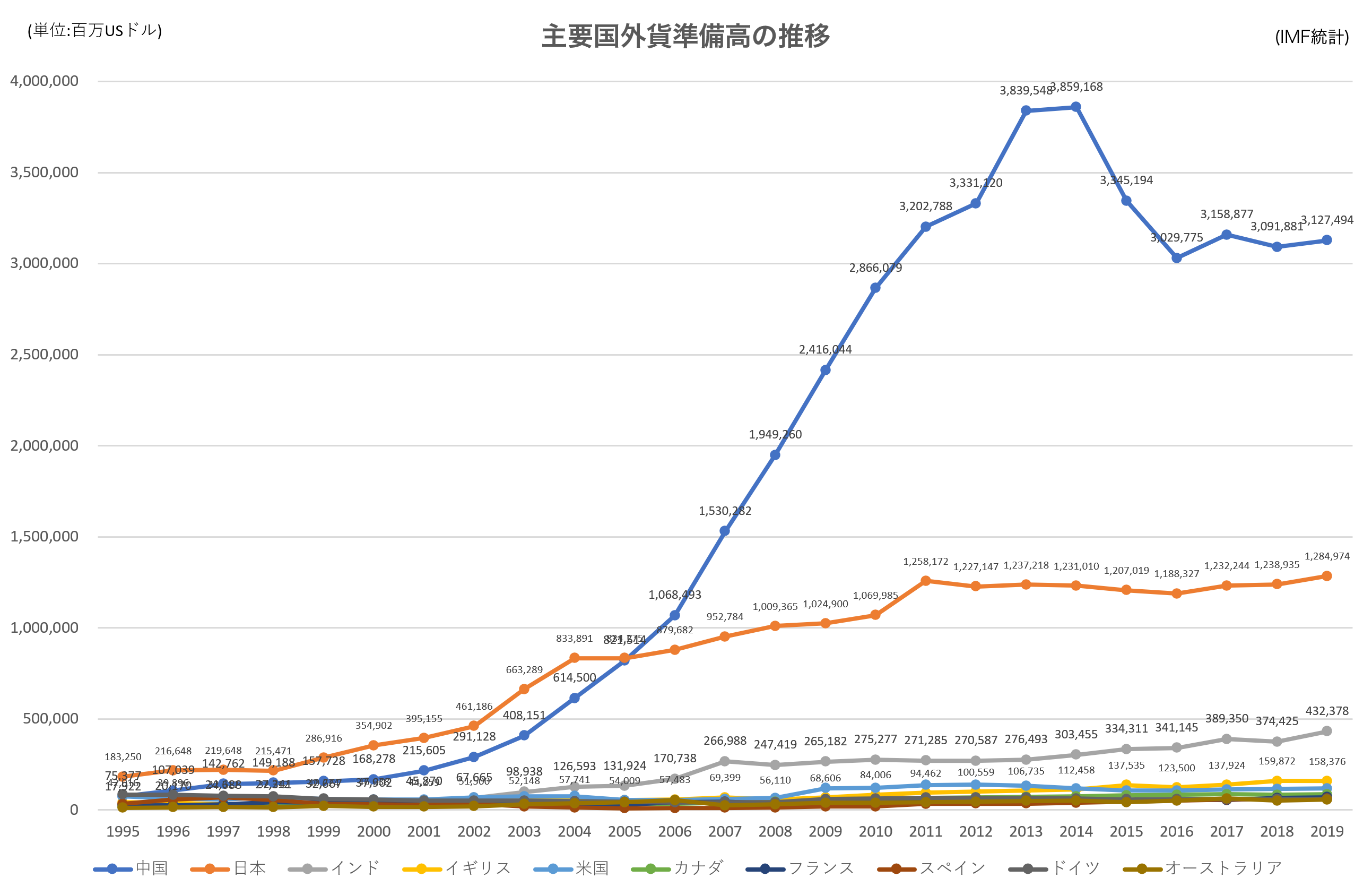

IMF「主要国の外貨準備高の推移」

統計の正確性はさておき、外貨準備高は中国が圧倒的に保有している現状です。デカップリングが明確になるまで中国政府が米ドルを多く買っていたことが理由で、元の暴落を防ぐ目的もあったとみられます。2位の日本については、純粋に対米貿易黒字が積み重なったのが原因とみられます。

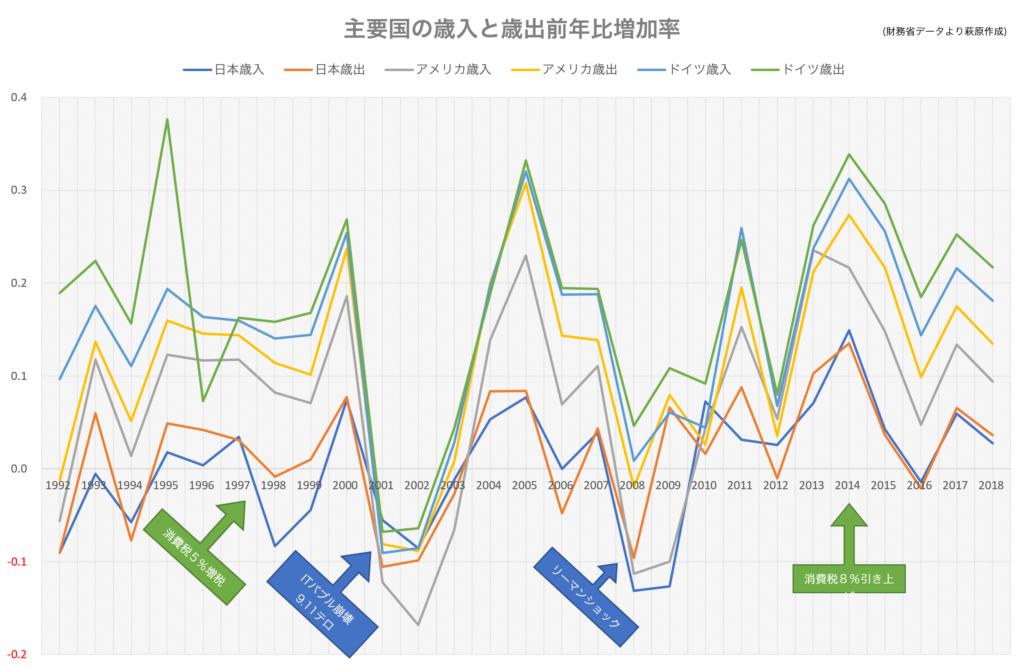

財務省ほか「主要国の歳入と歳出前年比増加率の推移」

アメリカやドイツより日本の歳出増加率が低いことがわかります。そのため自ずと歳入増加率も少なくなります。ちびちびした財政出動を行っているため、いつまでたっても好景気を感じない企業は内部留保を抱えがちになり、さらに消費税というムチでたびたび足をひっぱるため、30年も不景気を脱せないでいるわけです。下にアメリカと日本の財政支出のグラフをそれぞれ掲載しています。経済学者フリードマンの影響を受けた一時期の米政治をまねていた日本が、現在のアメリカのように財政出動を増加させていないことがわかります。この影響はアメリカで起こるインフレによって輸入食品のコストが値上がり、日本の経済が低迷したまま物価高になるスタグフレーションになる一因にもなり、エンゲル係数の上昇によって貧困層ほど貧相な生活を強いられることになります。

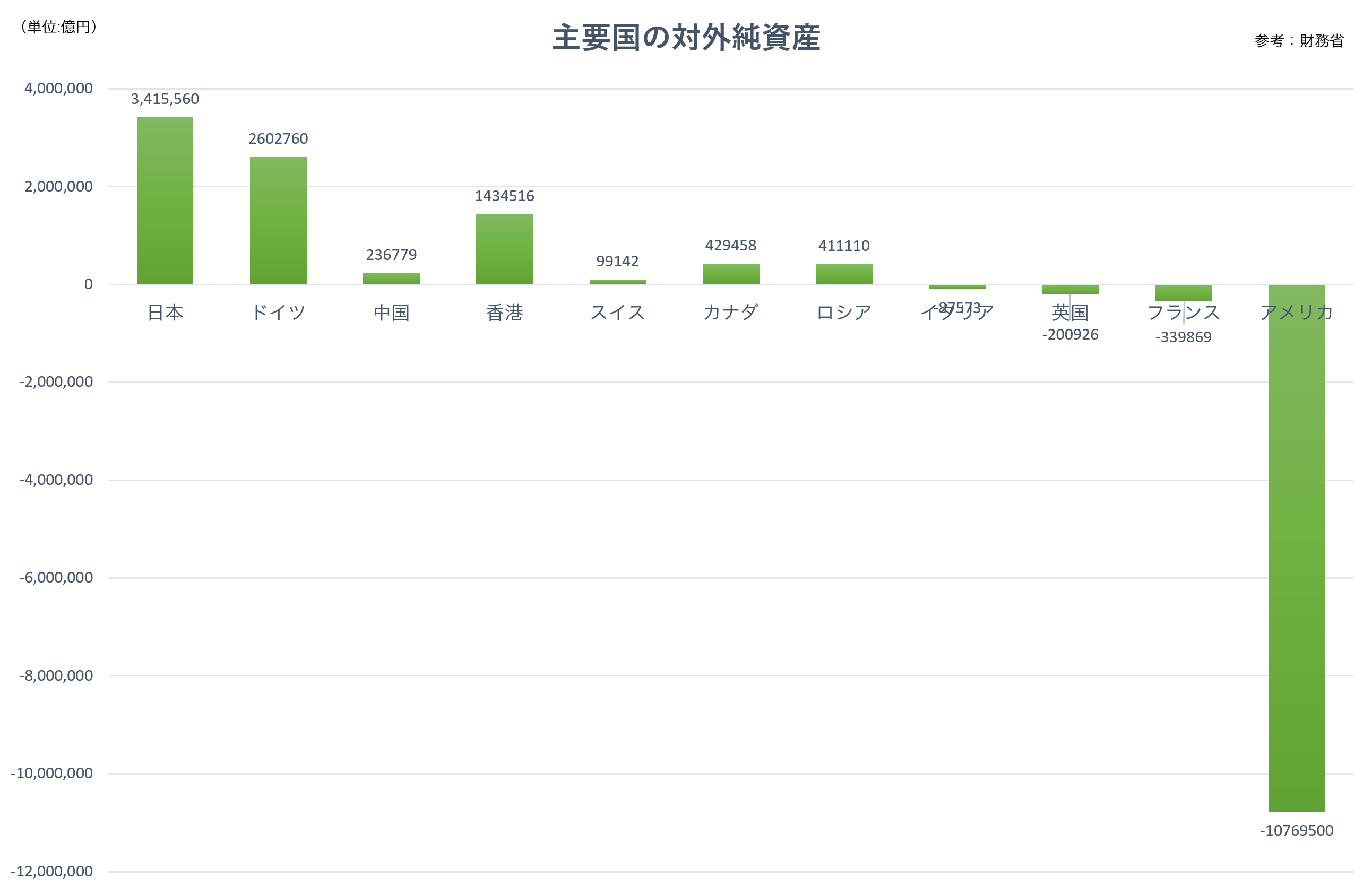

財務省「主要国の対外純資産」

日本の対外純資産は世界で最も多く、これは2020年で29年連続だそうです。

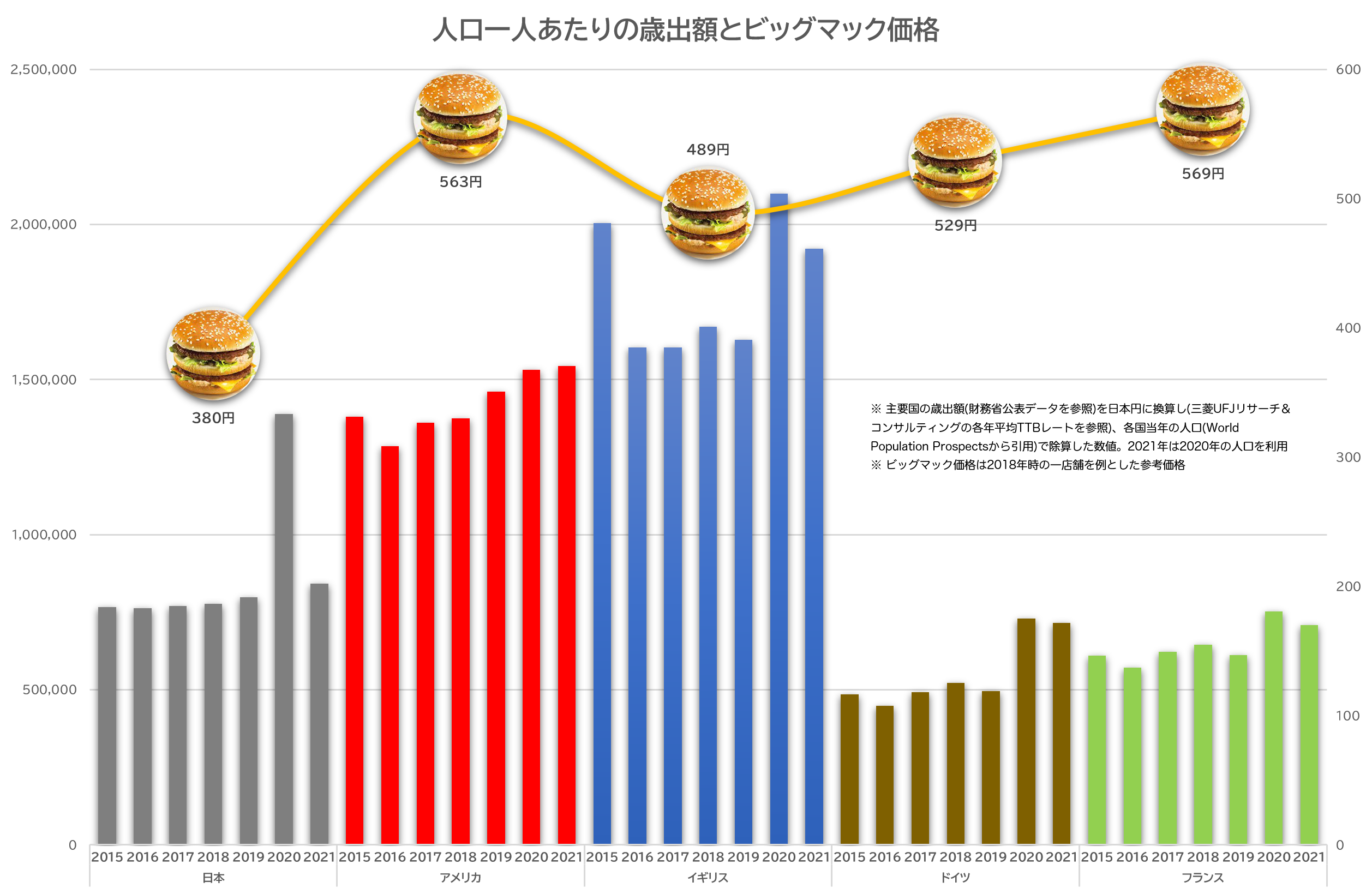

人口一人あたりの歳出額とビッグマック価格

主要先進国の一人当たりの歳出額の推移と、その国の物価を推し量る一例としてのビッグマック価格をグラフ化しています。ドイツやフランスの歳出は少ないように思えますが、ユーロ圏内の国家との連携で成り立っているためユーロ全体としての歳出は日本を上回ります。

日本とアメリカの対外純資産の年次推移

日本とアメリカの対外純資産年次推移です。日本政府はアベノミクス第二の矢で財政出動をする意気込みでしたが、結局財出はできずデフレのまま、プログレッシブな政策を進めるアメリカに資金が流入しています。

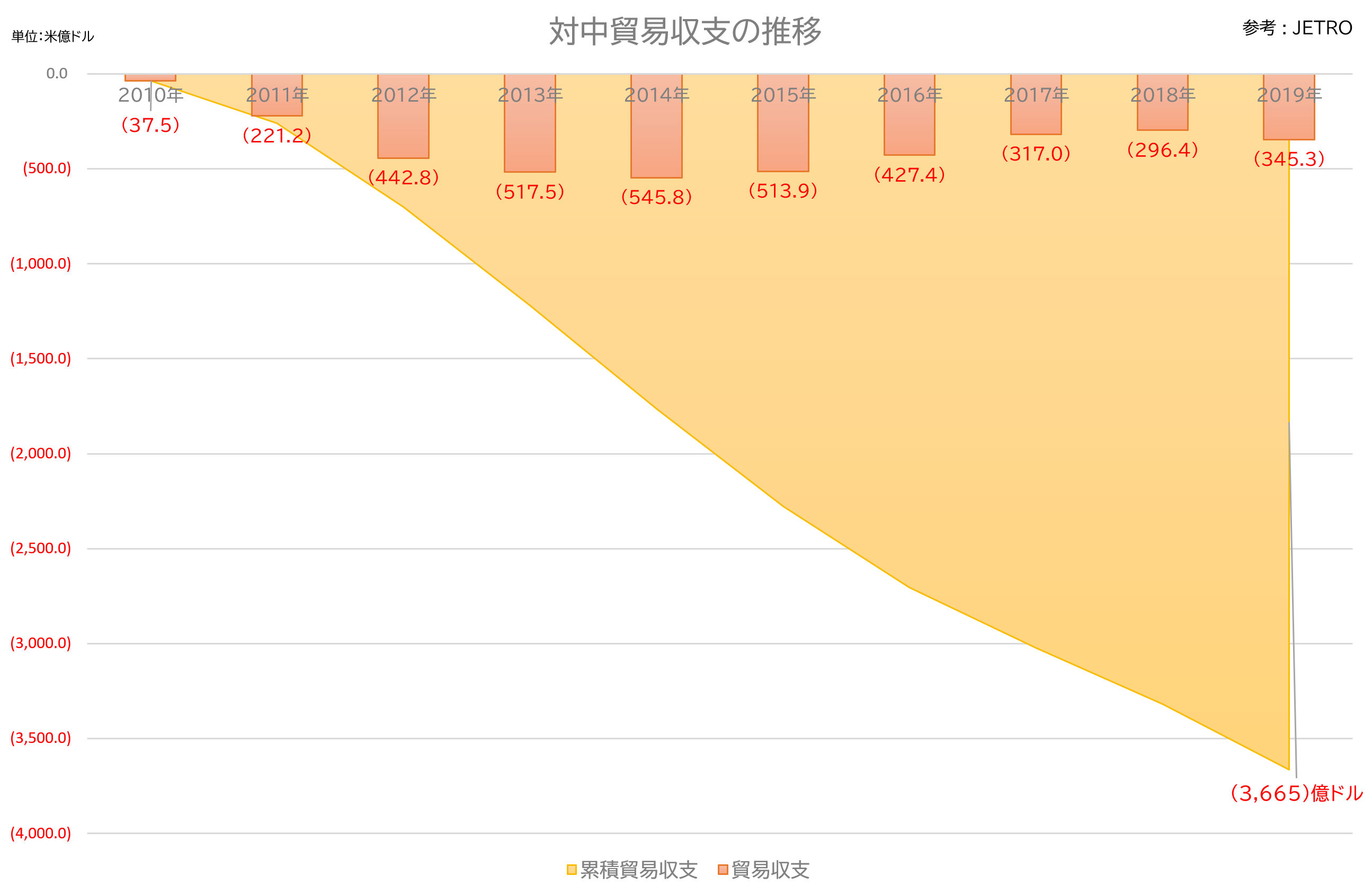

対中貿易収支の推移

JETROによる2010年から20年までの対中貿易収支データをグラフ化しています。日本はここ10年平均4兆円の貿易赤字を出し続けており、これは累積すると40兆円に及びます。一年の国家予算の4割に匹敵する額です。

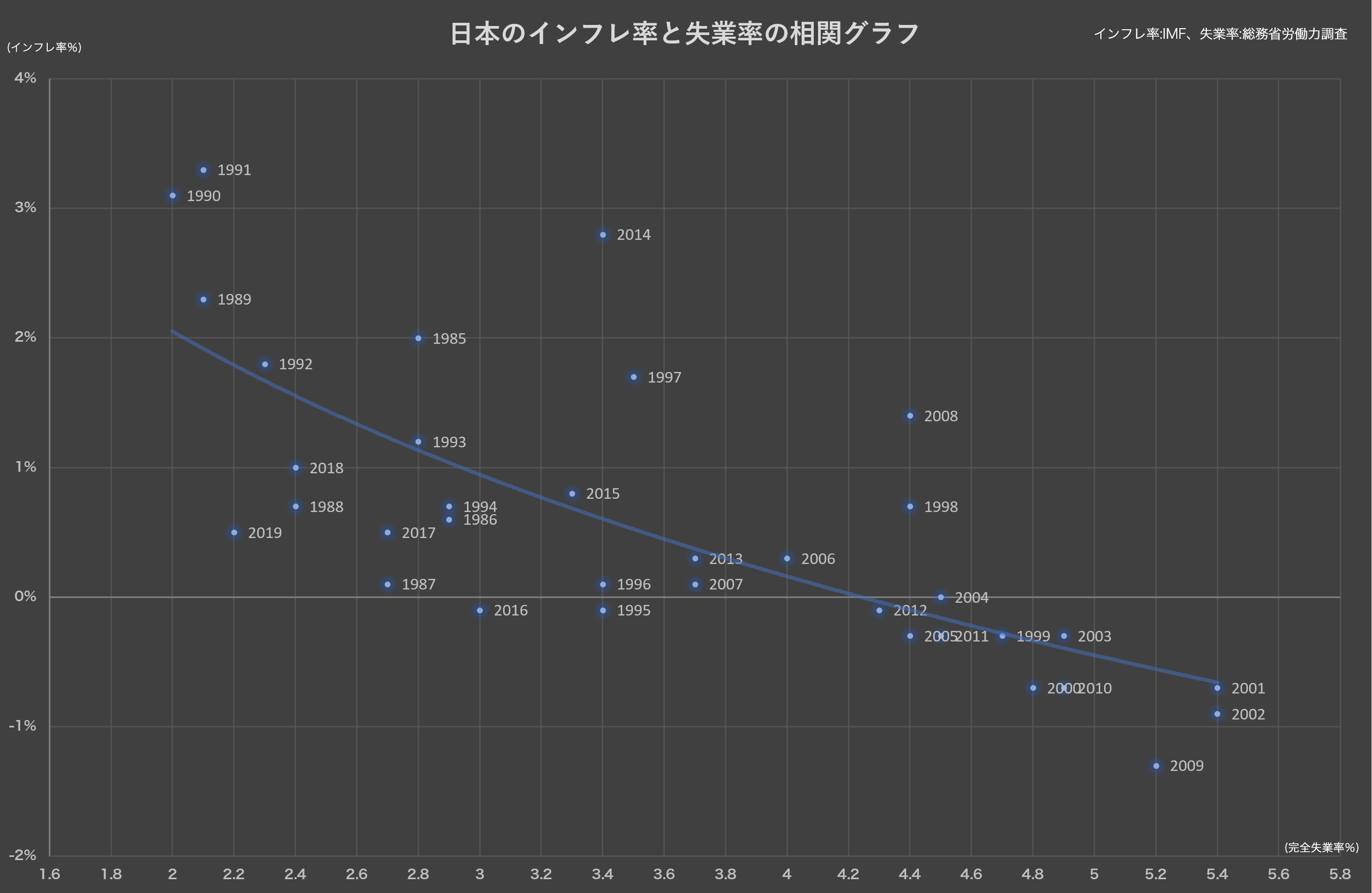

日本のインフレ率と失業率の相関グラフ(フィリップス曲線)

日本の1985年から2019年にかけての期待インフレ率と完全失業率の相関グラフです。

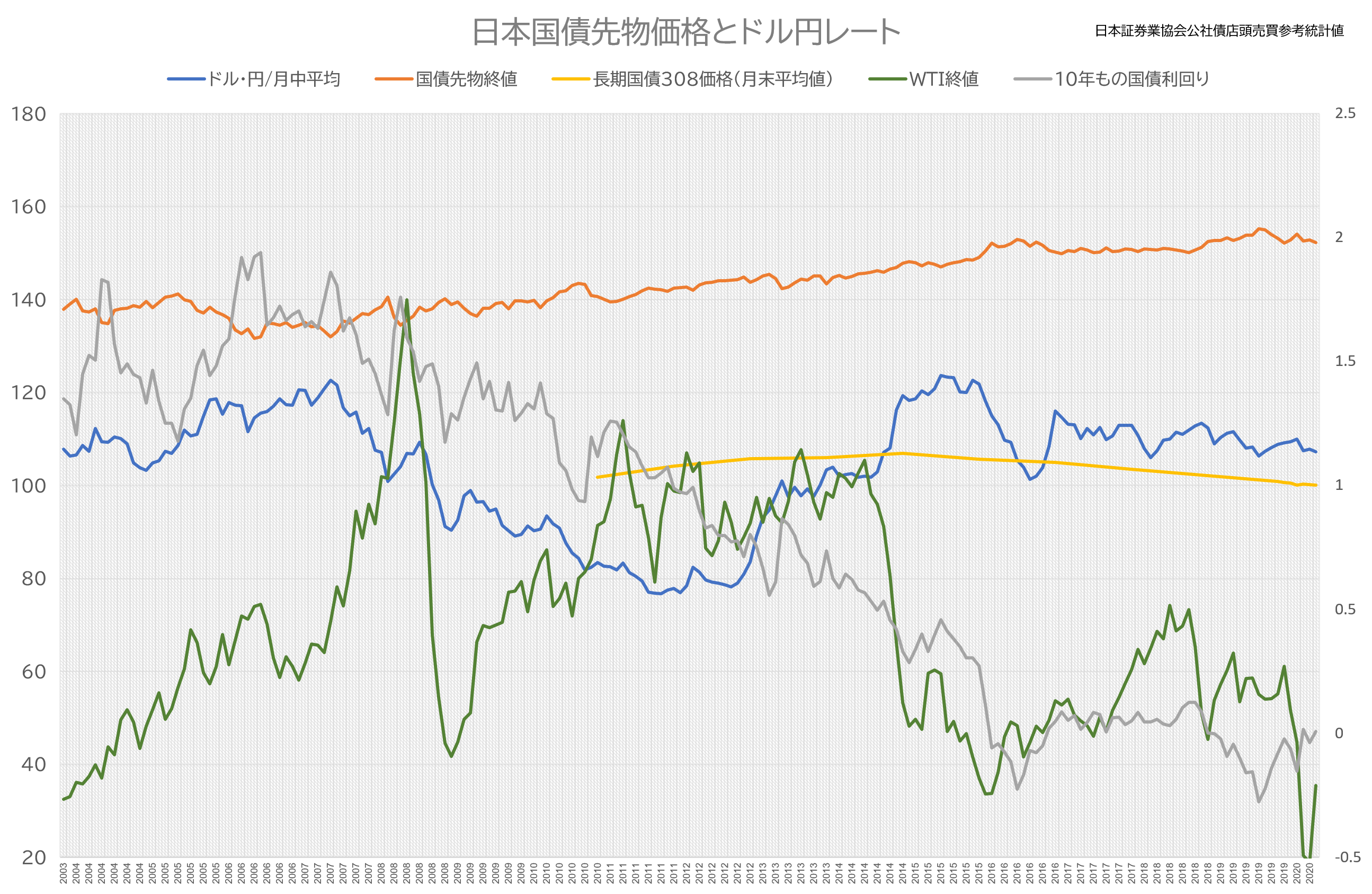

日本の長期国債価格と利回り、ドル円為替レート、WTI終値の推移

円安になると国債価格が暴落するという論理を経済学者で慶應義塾大学ビジネススクール准教授の小幡績氏が著書『リフレはヤバい』で主張していたためグラフ化してみました。同氏はその論理を次のように述べています。「円安は、それ自体が国債価格の暴落を意味します。ドルベースで投資を考えると、一ドル八〇円のときに、一万円の国債は一二五ドルでした。これが一ドル一〇〇円になると一〇〇ドルです。二〇%の値下がりです。一〇年満期の国債の年率〇.八%の金利は一〇年分合わせても八%です。その二・五倍もの損が円安で一気に出てしまうのです。こう考えると、一ドル八〇円が一〇〇円になると見込まれるなら、日本国債はすぐに売らないといけません。」

さて、そのようになっているでしょうか。円安になっている2011~15年の期間、長期国債価格は下がるどころか若干値上がりしています。論理的にもドルベースで投資している人の国債保有シェアは上記で示したようにそれほど多くなく、仮に円安が確実に見込まれる認識を国債保有者が持っていたとしても、必ずしも合理的な行動を起こさないことは近代経済学では広く知られています。むしろ、国債価格が下がればその後の上昇を目論み、割安で国債を入手しようとする投資家によって値上がりするかもしれません。つまり、円安という一つの要素で国債価格が暴落することは考えにくいのです。