この記事を読むのに必要な時間は約 12 分です。

2023年10月より始まるインボイス制度によって税理士系ユーチューバーさんが「消費税」とは何なのかを解説する動画が増えています。国会でも消費税が「預り金」であるとの前提で「消費税」の「益税」(預り金を国に納めない税金)や「損税」(税控除されない税金)を主張する議員がいる一方、政府国務大臣は「預り金的性質を有する」と歪曲した表現が用いられており、認識が一定ではありません。学校や塾の公民では「消費税は間接税である」と指導していますが、本当に正しいのでしょうか。

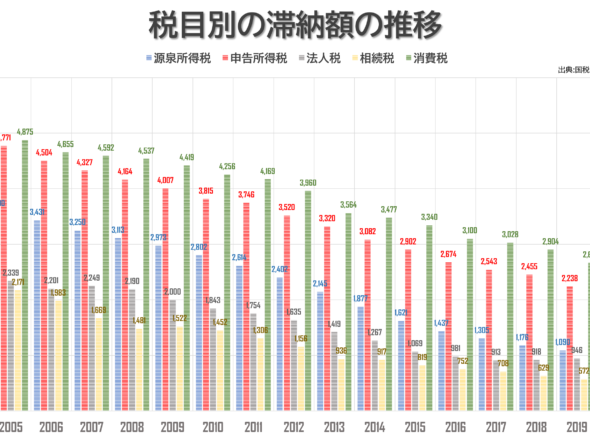

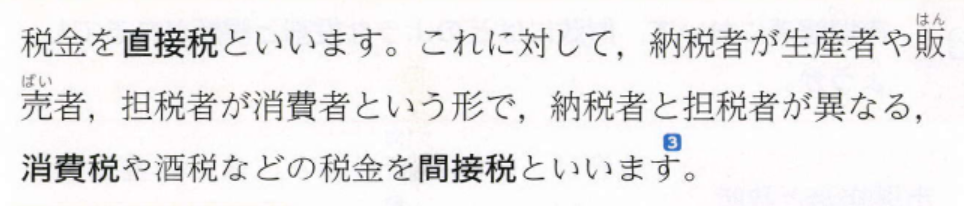

上画像は中学教科書に掲載されている間接税についての説明です。消費税がもし「納税者と担税者(税を負担する人)が異なる税金」ならば納税者が占有する担税者の納税金額は「預り金」です。預り金とは他人のお金ですから、預り金を使って仕入れなどをすれば刑法第二百五十三条(業務上横領)罪になるはずです。2021年は消費税の滞納額が3551億円にも達しており(下グラフ)、もし預り金なのであればとんでもない人数の犯罪が摘発されなければなりません。

そこで消費税法第五条を見てみます。

第五条 事業者は、国内において行った課税資産の譲渡等及び特定課税仕入れにつき、この法律により、消費税を納める義務がある。2 外国貨物を保税地域から引き取る者は、課税貨物につき、この法律により、消費税を納める義務がある。

同法に書かれているように消費税の納税義務者は事業者であり消費者ではありません。「ゴルフ場利用税」や「入湯税」といった間接税の納税義務者はそれぞれ地方税法七十五条、七百一条に「納税義務は利用者に課する」と定められていることから、明らかに他の間接税とは性質が異なることがわかります。次に税制改革法十一条一項を見てみます。

第十一条 事業者は、消費に広く薄く負担を求めるという消費税の性格にかんがみ、消費税を円滑かつ適正に転嫁するものとする。その際、事業者は、必要と認めるときは、取引の相手方である他の事業者又は消費者にその取引に課せられる消費税の額が明らかとなる措置を講ずるものとする。

弱肉強食の資本主義において零細企業が「消費税を円滑に適正に転嫁するものとする」ことが可能ならば苦労はなにもないのですが、それは置いておいて、ただ「適正に転嫁」ということから事業者はあくまで納税義務者であり、担税者は別にいるように思えます。ただしその担税者が「消費者」と書いていないのが不審です。ちなみに「転嫁」を大辞林で調べると、「自分の責任を他人に押し付けること」とあります。

この不明瞭な点について、消費税制度が始まった平成元年に「サラリーマン新党」という政党を立ち上げた青木茂氏らが、「消費税法の納税義務者は消費者と解すべきであるとした上、同法は事業者が消費者から徴収した消費税額の一部を国庫に納めずにピンバネすることを許容し、過剰転嫁を招来するとともに、事業者間に不公平をもたらすもので不合理である」として国を相手取り損害賠償訴訟を起こしています (平成元年第五一九四号 損害賠償請求事件) 。

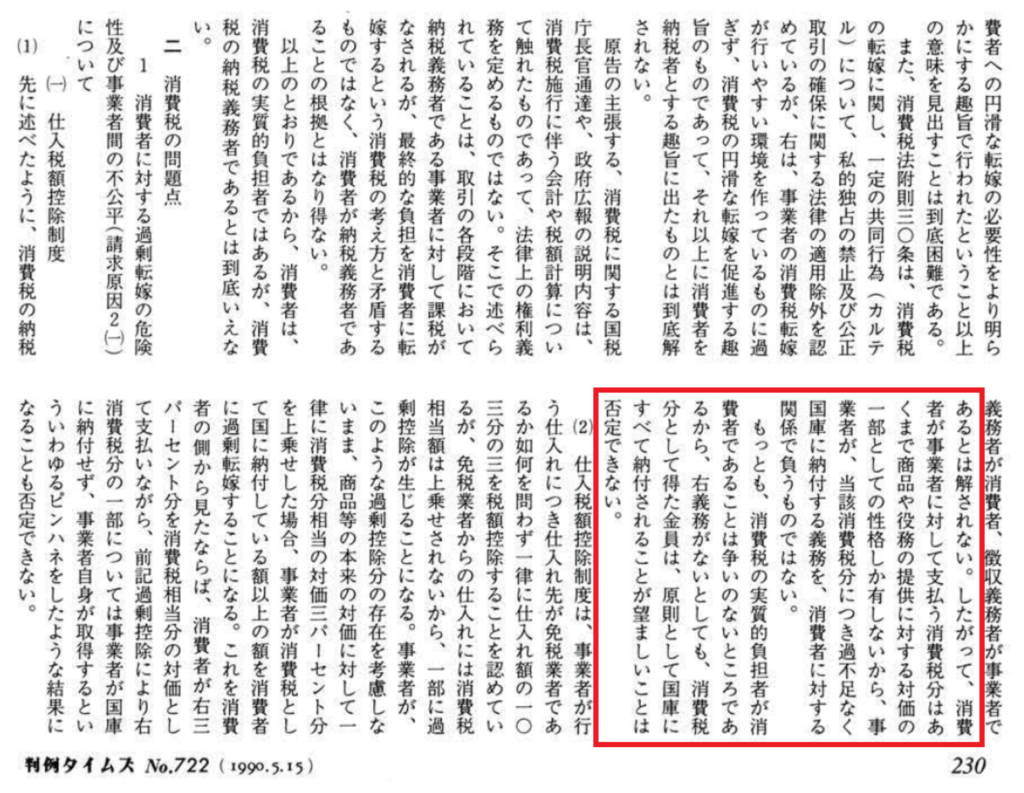

平成2年3月に下された判決では「消費者が納税義務者であることはおろか、事業者が消費者から徴収すべき具体的な税額、消費者から徴収しなかったことに対する事業者への制裁等についても全く定められていないから、消費税法等が事業者に徴収義務を、消費者に納税義務を課したものとはいえない。」「したがって、消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者に対する関係で追うものではない。」(判例タイムズNo.722)との判断が下されています。これは消費税法及び税制改革法が欠陥法であることを認定したことと等しく、ということは間接税とはあくまで建前上の名称であって、レシートに書かれている10%の金額は税法上ただの売上金の一部であり、「預り金」ではないのです。

※四角で囲まれた文章をやさしく解説すると、「消費者がお店に対して支払った「消費税分」としての金額は、全て商品やサービスの提供に対する対価の一部でしかないよ(=消費税という税金を預けたわけではないよ)。ただし、消費税の実質的負担者が消費者なのは事実だから(それを言ったら法人税の実質的負担者も消費者だけどね)、消費税分として得たお金は全て国に納められたらうれしいことは否定しないよ」といっている。

「預り金」ではないわけですから消費税の担税者も紛れもなく事業者です。にもかかわらず国税庁を見ると「消費税は、事業者に負担を求めるものではありません。税金分が事業者が販売する商品やサービスの価格に含まれて、次々の転嫁され、最終的に商品を消費しまたはサービスの提供を受ける消費者が負担することとなります。」と催眠術のように事業者に負担がいかない制度であることを強調し納税を促しているわけです(下画像)

政府の国会答弁でも令和3年4月16日の衆議院財務金融委員会第11号で麻生大臣は、消費税について「預り金」とはいえないので「預り金的な性格を有する税」と説明し、消費者をごまかしています。「消費税は商品や役務の提供に対する対価の一部としての性格しか有しない」と一審判断が下されているにも関わらずです。

このように欺いてまでして事実上「第二の法人税」を作っていた理由を推測するに、財務省としては所得がほぼないが貯蓄は多い全人口の3割超を占める高齢者から金を回収するのに消費税は効果的であること、しかし政治家としては消費税の納税義務者を消費者と定義すると支持が得られないことからトリッキーな制度運営にせざるを得なかったのだろうと思います。

消費税は欠陥だらけの税

消費税は不公平な点が多いことで知られています。

一、消費性向の高い低収入層の税負担割合が高収入層より高くなる(逆進性)

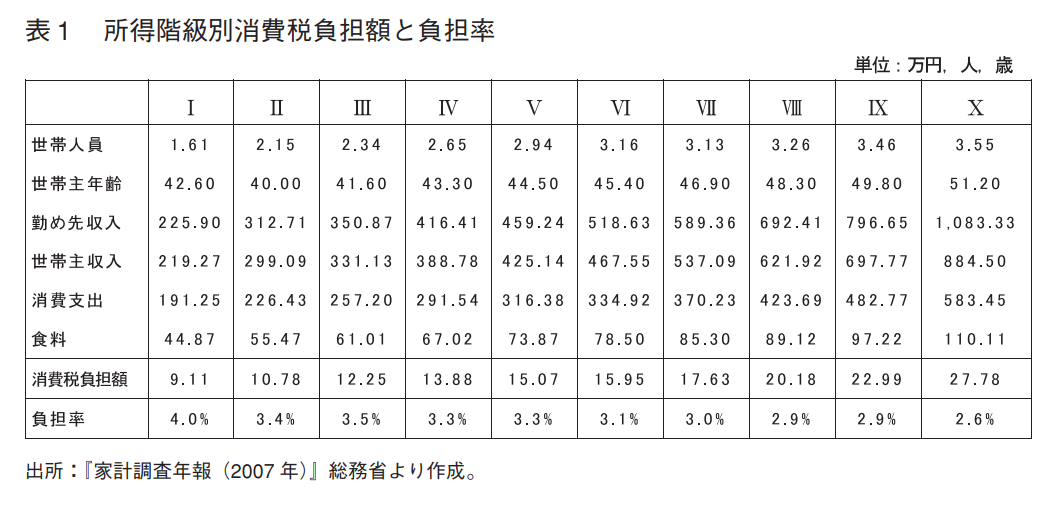

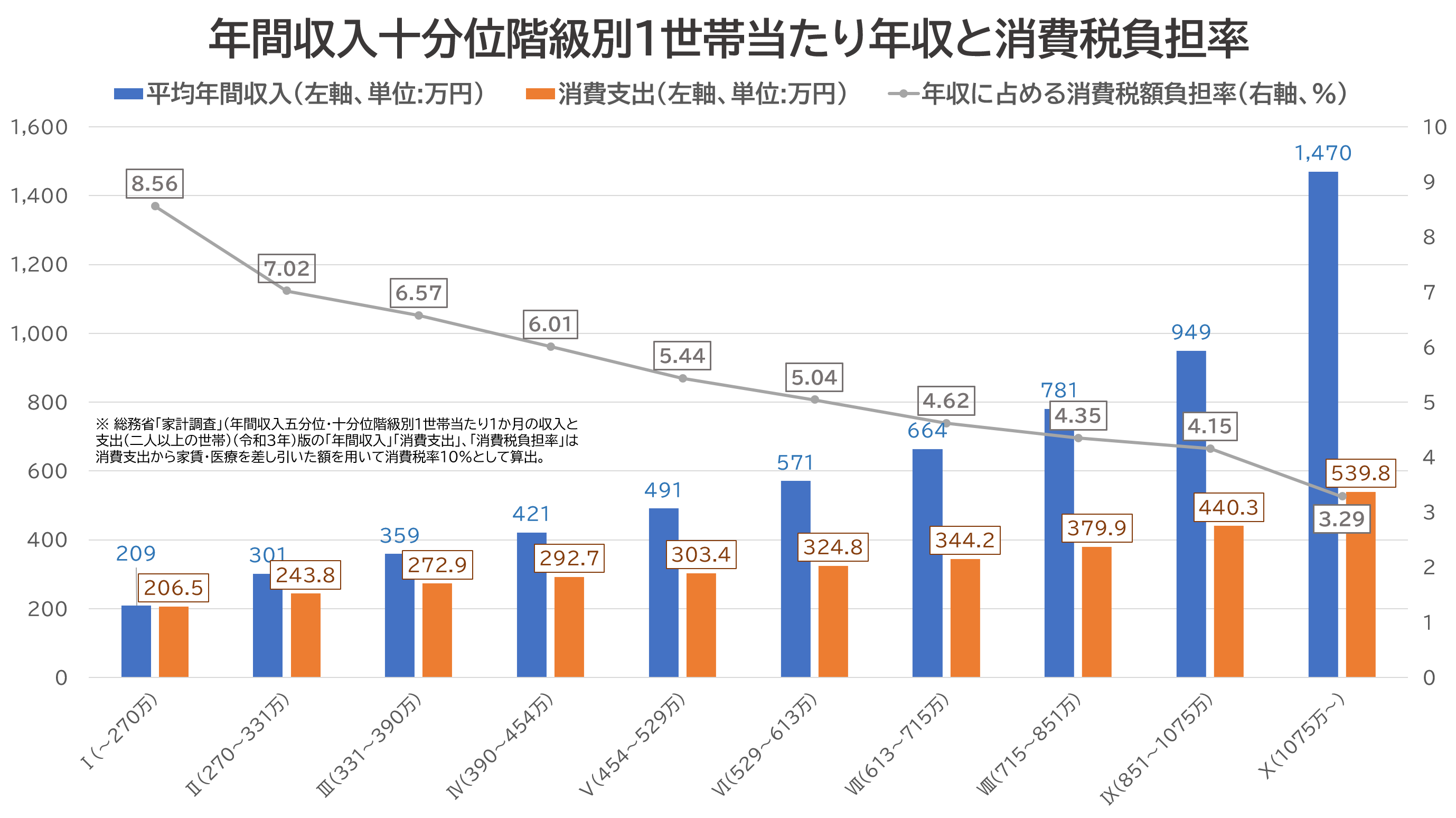

「高所得者も10%取られるのだから逆進性ではない」と主張する学者や専門家の方が時折いるのですが、「負担額」と「負担率」を天然か意図的かわかりませんが混同しています。下表は橋本恭之関西大学経済学部教授が総務省「家計調査」データを用いて所得階級別の平均消費支出額から消費税負担額と負担率を算出したものですが、所得が低い層ほど負担率が高くなっていることがわかります。この表は2007年のものですが、最新2021年の家計調査を用いて算出したのが下のグラフです。

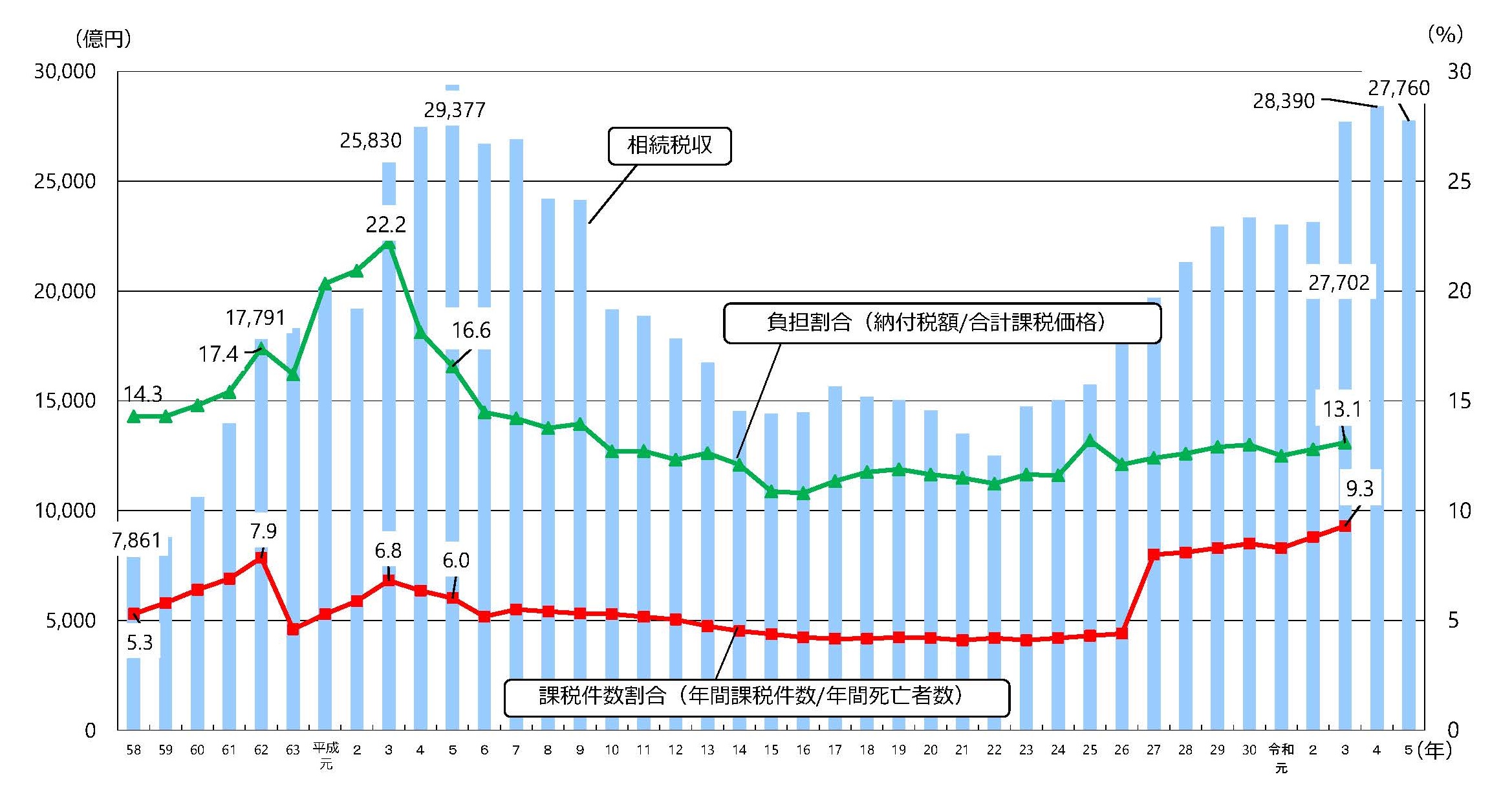

また大竹文雄阪大教授(政府税調・専門委員)の「生涯賃金に対する消費税負担額の割合は同じだ」との主張も、「① 可処分所得を生涯で使い切る」「② 消費税率が10%で固定される」という誤った前提での主張なため論外です。人生で可処分所得を使い切るのが通常であれば、相続税は以下のように推移しないはずです。

二、消費税は赤字企業にも課せられる「第二の法人税」である

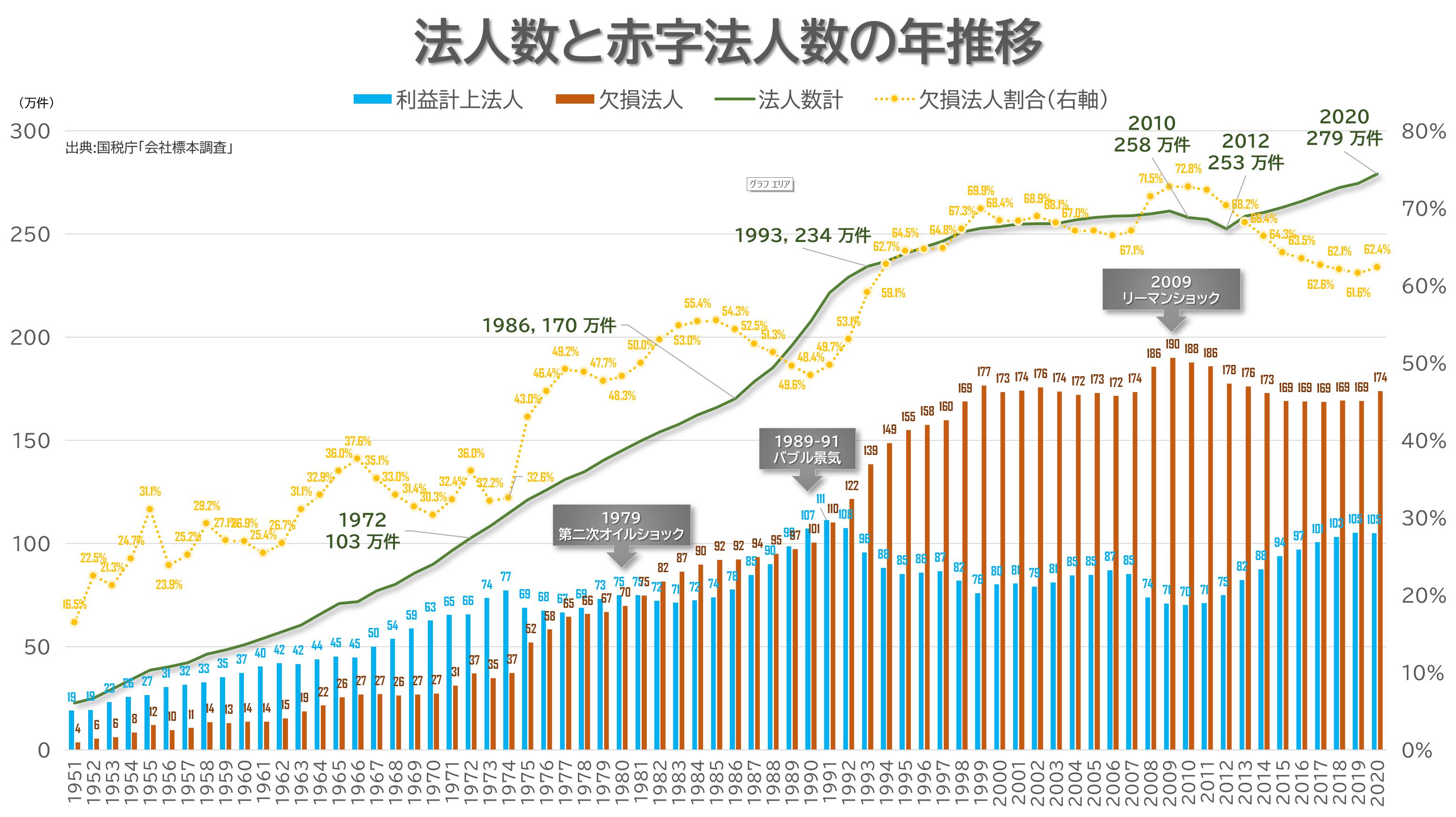

前述の通り消費税は実質のところ第二の法人税です。ただ法人税は赤字企業には課せられませんが、消費税は建前上間接税を装い「預り金」としているので、赤字企業にも課せられます。国内法人の6割は赤字企業ですから(下)、上図で示すように消費税の滞納額が多くなるのは当然ともいえます。

三、輸出企業を優遇する税である

消費税額は事業者が預かった消費税額から仕入れの際に支払った消費税額を差し引いて納付します。

ところが事業者が外国にモノやサービスを売るとき、消費者は外国の法律に基づいて消費するので消費税を支払う義務はありません。一方事業者側は仕入れの際に消費税を支払っていることから損であるとして、仕入れの際に支払った消費税分を「輸出免税」として税務署から還付される仕組みになっています。つまり消費税は国内取引企業より輸出企業を優遇する性質を有しています。

四、免税事業者は「益税」をピンハネしていると批判される

課税売上高が1000万円に満たない中小零細規模の事業者は「免税事業者」とされ、納税義務が免除されます。これについて消費者から「消費税」を受け取りながら納税しない(いわゆる「益税」)のは不公平だと安易に批判されることがあります。

そもそもなぜ免税事業者制度が作られたかというと、もし免税事業者制度がない場合、中小企業事業者は煩雑な事務手続きを行わなければならず、人を雇うと小規模事業者ほど負担が大きくなってしまうからというのがあります。例えば売上が1000万円に満たない場合、利益は一般的に100万円前後であり人件費に費やす余裕はありません。また小規模事業者故に、仕入れの時に消費税を支払っていながら売上に消費税額をまるっと転嫁できない事業者が多いことも考慮されなければなりません。例えば80円の品を消費者に100円で販売していたものを、消費税込み88円で仕入れ、本来なら10円価格転嫁する所8円分を(仕入れの時に支払った)消費税分として内税108円で販売していれば益税はないのです。このことは財務省も国会で答弁しています。

住澤整財務省主税局長「免税事業者の場合でも仕入れに消費税の負担を負って仕入れをしておりますので、それに見合った値づけをしている限りにおいては益税というものは生じないわけでございまして、免税点制度の存在による減収額、いわゆる益税というものの金額というのは違う概念であるということを申し上げておきたいと思います。」

衆議院財務金融委員会令和5年2月17日

鈴木俊一財務大臣「いわゆる益税と言われるものをなくしていくということが本音ではないかといえば、財務大臣としての立場から、そうだということは申し上げません。」「インボイス制度は、複数税率の下で、売手と買手の税率の認識を一致させ、適正な課税を確保する上で必要な制度である」「単一税率であるならばインボイス制度は要らないということだと思います」

つまりインボイス制度の導入は益税の不公平を是正する目的から導入される訳ではないのです。それにもかかわらす、一部の益税を得ている事業者にのみフォーカスを当てて、消費税の不公平性を主張する人がSNS上では散見されます。もっとも前述した損害賠償訴訟第一審判決文で明らかなように、「消費税が物品や役務の対価の一部であるので預かり税ではなく、よって益税はない」との国会質疑答弁もあるわけですから、これに基づけばそもそも益税などないのです。(第211回国会衆議院内閣委員会第2号、令和5年2月10日たがや亮質疑)

五、インボイス制度によって免税事業者が一層不利になる

それにも関わらず、インボイス制度の導入によってさらなる免税事業者への差別が始まります。前述した通り免税事業者は法的に認められた事業者であり「他者の税金をネコババしている」などとのいわれも的外れです。

ピンバック: 「「消費税は預かり金じゃない」を言っているのはバカ」動画に反論 – 萩高STUDIES